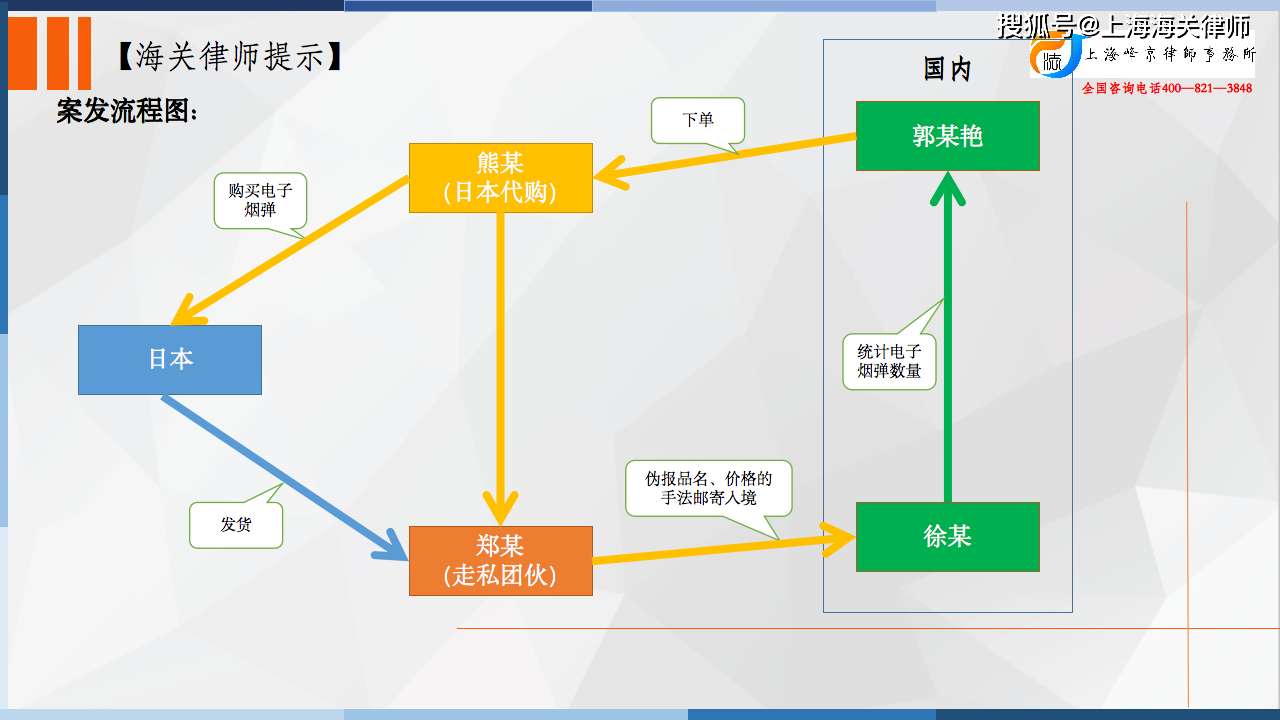

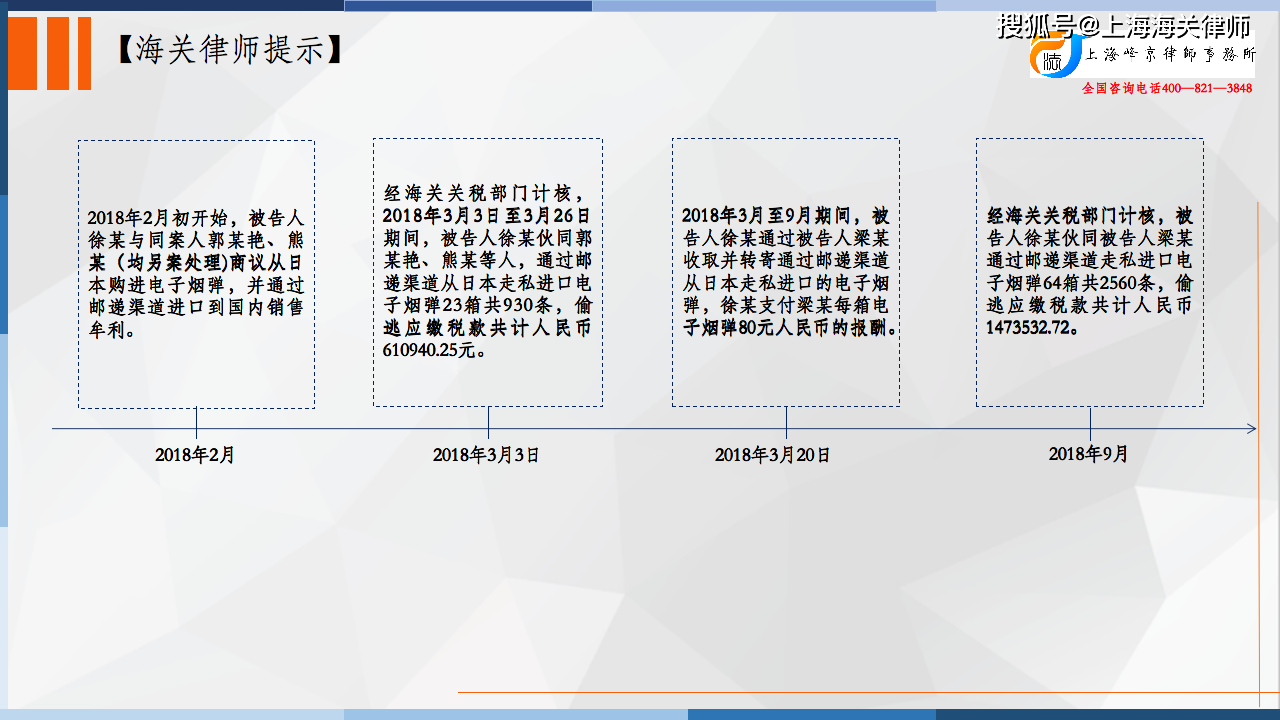

(一)2018年2月初开始,被告人徐某与同案人郭某艳、熊某(均另案处理)商议从日本购进电子烟弹,并通过邮递渠道进口到国内销售牟利。徐某根据市场需求和理货库存情况,向郭某艳反馈所需万某牌IQOS电子烟弹的口味和数量。郭某艳先行付款向熊某下单购买电子烟弹,价格是每条人民币282-285元,包通关到广州。熊某收到订单及货款后,将电子烟弹发货给郑某(另案处理)。郑某团伙通过邮递渠道,以伪报品名、价格的手法,将本应以一般贸易申报的电子烟弹伪报为个人行邮物品,从日本走私进口到国内,再通过优速快递等国内快递公司,寄到徐某、郭某艳指定收货地址。收到货物后徐某、郭某艳通过微信、淘宝等互联网销售平台在国内销售。经海关关税部门计核,2018年3月3日至3月26日期间,被告人徐某伙同郭某艳、熊某等人,通过邮递渠道从日本走私进口电子烟弹23箱共930条,偷逃应缴税款共计人民币610940.25元。

(二)2018年3月至9月期间,被告人徐某通过被告人梁某(时任中国邮政速递物流有限公司广州分公司新市营业部运营总监)收取并转寄通过邮递渠道从日本走私进口的电子烟弹,徐某支付梁某每箱电子烟弹80元人民币的报酬。经海关关税部门计核,被告人徐某伙同被告人梁某通过邮递渠道走私进口电子烟弹64箱共2560条,偷逃应缴税款共计人民币1473532.72。

综上,徐某参与走私进口电子烟弹3490条,偷逃应缴税款合计2084472.97元;被告人梁某参与走私进口电子烟弹2560条,偷逃应缴税款1473532.72元。

争议焦点:

徐某的辩护人提出:1.在第一单事实,徐某没有为走私报关环节提供协助,仅负责货物入境后的销售工作,起次要、辅助作用,应认定为从犯。2.不应将电子烟弹归类适用卷烟的税率,海关核定证明书以卷烟的税率认定第一单事实的偷逃税款为61万元是错误的。3.现有证据无法证明徐某伙同梁某走私的64箱货物均为电子烟弹,且认定64箱共计2560条电子烟弹均为万某品牌及每条采购价247元的依据不足,徐某不应对第二单走私事实承担刑事责任。

法院认为:

1.关于徐某是否参与第二宗走私犯罪。经查,(1)徐某与郭某艳的微信聊天记录可证实,2018年2月至5月间,徐某与郭某艳合伙以邮寄渠道走私进口电子烟牟利,由郭某燕负责在日本揽货、通关,徐某在国内通过陈某1、梁某等人收货、转寄。其二人在微信中就进口电子烟的数量、价格、品种、进口方式、客户信息、利润分成等多次进行过联系、沟通。徐某在侦查阶段对上述微信聊天内容的文字打印件予以签名确认,庭审时也不持异议。(2)查扣在案的徐某的记账笔记本证实,徐某自行在该笔记本中记录了2018年4月30日至2018年8月12日期间,其与郭某艳结算电子烟利润的情况。其中记录了其与郭某艳各自销售电子烟的数额、利润、成某等,利润均为其与郭某艳平分。(3)被告人梁某的供述、梁某与徐某之间的微信聊天记录、梁某为徐某转运电子烟的相关邮递单据等,证实2018年3月20日至4月22日期间,梁某为徐某收寄电子烟共64箱。以上证据能相互印证,足以证实徐某与郭某艳合伙共同走私电子烟的事实,故徐某辩称其并不清楚第二宗事实货物的情况以及辩护人提出认定徐某参与第二宗走私犯罪证据不足的意见,均理据不足,本院不予采纳。

2.关于徐某的地位、作用。根据前述,徐某与同案人郭某艳合伙以邮递渠道走私进口电子烟弹牟利,二人分工合作、相互配合、利润平分,在共同犯罪中均起重要作用,故徐某的辩护人提出徐某在第一宗走私犯罪中起次要作用,是从犯的意见,理据不足,本院不予采纳。

3.关于本案适用的税率。根据海关进出口商品归类认定书、国家烟草质量监督检验中心的《鉴别检验证明》,涉案的电子烟弹归类为卷烟,应归入税则号列2402.2000项下计算税率,故公诉机关根据该税则认定徐某偷逃税款共计2084472.97元的依据充分,徐某的辩护人辩称本案不应归类适用卷烟税率的意见,于法无据,本院不予采纳。

被告人徐某违反海关法规,逃避海关监管,通过伪报方式走私进口货物,被告人梁某帮助徐某收取、转寄走私货物,偷逃应缴税额巨大,两被告人的行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

邮寄走私中电子烟弹应如何进行归类

商品归类工作是一项技术性、专业性很强的工作,商品的实际进出口状态、规格型号、成份含量、加工工艺、实际用途和来源等都会对确定归类产生影响。依据现行海关法规定,确定商品编码是进出口货物收发货人的法定义务。进出口货物的收发货人可通过查阅《中华人民共和国海关进出口税则》、《报关实用手册》、《进出口税则商品及品目注释》对其申报的进出口货物进行商品归类;或者登陆中国海关网站——商品信息查询栏目进行查询参考。还可依据《中华人民共和国海关预裁定管理暂行办法》规定向注册地直属海关提出预裁定申请。

本案中,甬关归[2018]0316号《海关进出口商品归类认定书》,对申报品名“电子烟弹”的商品详细描述为:该商品为IQOS烟具加热使用的电子烟烟弹,由滤棒段(三段式)、烟丝段、接装纸构成,烟丝由烟叶制成,经鉴定,该商品为卷烟。归类认定及依据:该商品为卷烟,符合税则中品目24.02“烟草或烟草代用品制成的雪茄烟及卷烟”的规定,根据归类总规则一及六,该商品应归入税则号列2402.2000项下。

我们认为涉及电子烟归类并不构成烟草制品。首先认定电子烟弹为卷烟证据不充分,2015年的国标,对卷烟有明确定义:卷烟是指用卷烟纸包裹烟丝卷制供人燃吸。本案的电子烟弹不符合卷烟的规定。目前也无相关法律法规明确,国家已授权国家烟草专卖局对新型烟草制品可以作权威解释,明确其是否属于《烟草专卖法》所规定的烟草专卖品。因此,国家烟草专卖局及其内设机构所作出的关于争议产品属于“烟草专卖品”的认定缺乏法律依据。

整理:上海峰京律师事务所 张严锋 乔磊