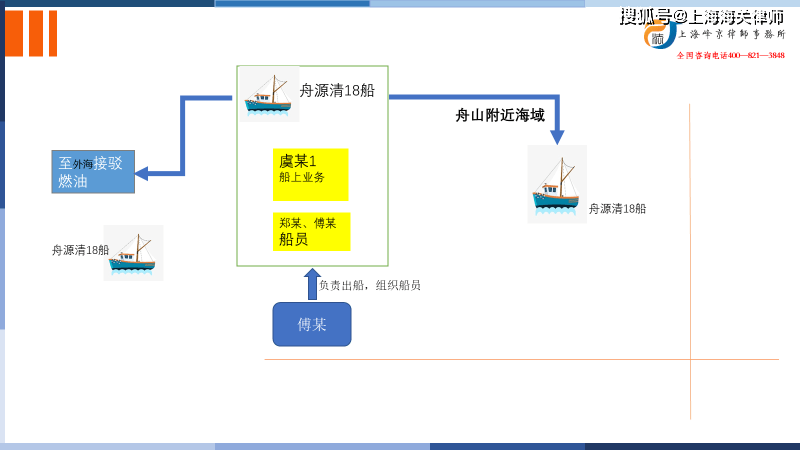

一、2020年3月至4月,被告人傅某与虞某、陈某(均另案处理)经预谋,由傅某负责出船,组织船员,被告人虞某1担任船上业务,被告人郑某、傅某担任船员负责海上运输,利用傅某所有的“舟源清18”船,先后4次从境外海域偷运燃料油共计410吨进境并销售牟利,偷逃应缴税款合计人民币(以下币种均为人民币)952197.13元。

二、2020年8月至2021年1月,被告人傅某、虞某1经预谋,由傅某负责出船出资、组织船员,虞某1负责联系货源、组织卸货、销售,被告人郑某担任业务,被告人傅某、范某担任船员负责海上运输,利用傅某所有的“舟源清18”船,先后26次从境外海域偷运燃料油共计2615吨进境并销售牟利,偷逃应缴税款合计5906286.05元。其中,傅某、虞某1、郑某、傅某参与26次,偷逃应缴税款合计5906286.05元,范某参与15次,偷逃应缴税款合计3520585.96元。综上,傅某、虞某1、郑某、傅某参与30次,偷逃应缴税款合计6858483.18元;范某参与15次,偷逃应缴税款合计3520585.96元。

张严锋走私犯罪辩护律师团队提示:

根据《海关法》规定,进出境运输工具、货物、物品,必须通过设立海关的地点进境或者出境,在特殊情况下,需要经过未设立海关的地点临时出入境的,必须经国务院或国务院授权的机关批准,并按规定办理海关手续。

本案中,被告人傅某与虞某、陈某经预谋,由傅某负责出船,组织船员,被告人虞某1担任船上业务,被告人郑某、傅某担任船员负责海上运输,利用傅某所有的“舟源清18”船,先后4次从境外海域偷运燃料油共计410吨进境并销售牟利。

被告人傅某等从海上接驳燃料油经过未设立海关的地方出入境,未得到相关机关批准,也未办理海关手续,逃避海关监管、偷逃税款,销售牟利,该绕关走私行为已经构成了走私普通货物罪。

在庭审中,被告人傅某的辩护人提出:“舟源清18”船自身使用的走私油不应计入走私数额。此外,“舟源清18”船可能存在四次空船返航情况,不能排除办案机关推定走私数量过高的合理怀疑。

就以上辩护意见,法院是如何认定的呢?

其一,对于“舟源清18”船自身使用的走私油问题,傅某等人在未经有关机关批准及办理海关手续的情况下,驾驶走私船从外海绕关走私燃料油进境,该行为已构成走私罪的既遂,其所偷运进境燃料油系自用、他用或出售的情形不影响本罪的构成,均应计入走私数额。

其二,关于辩护人对办案机关推定走私数量的合理怀疑。

公诉机关依据在案卫星电话通话记录、船员手机话单、通话基站示意图等书证证据,再结合各被告人供述等言辞证据,充分证明被告人傅某等出海走私次数以及走私燃料油数量,并且已经扣除该走私船出海后空船返航的次数。