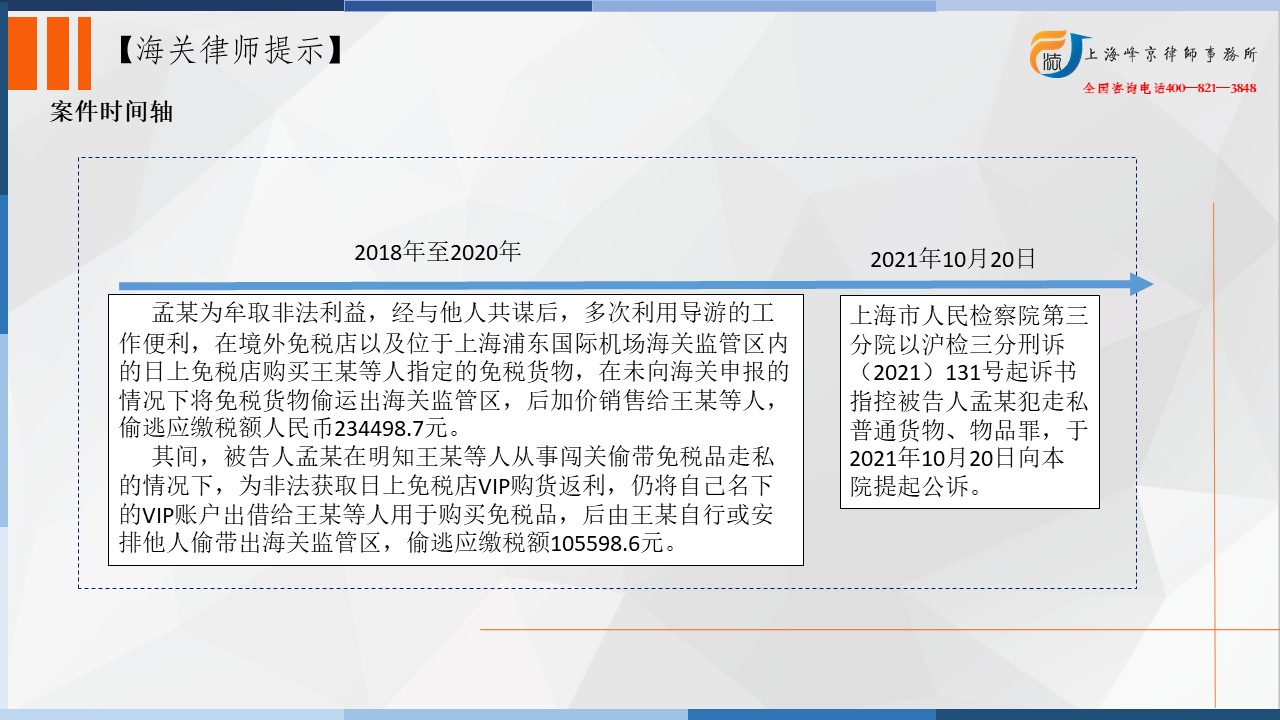

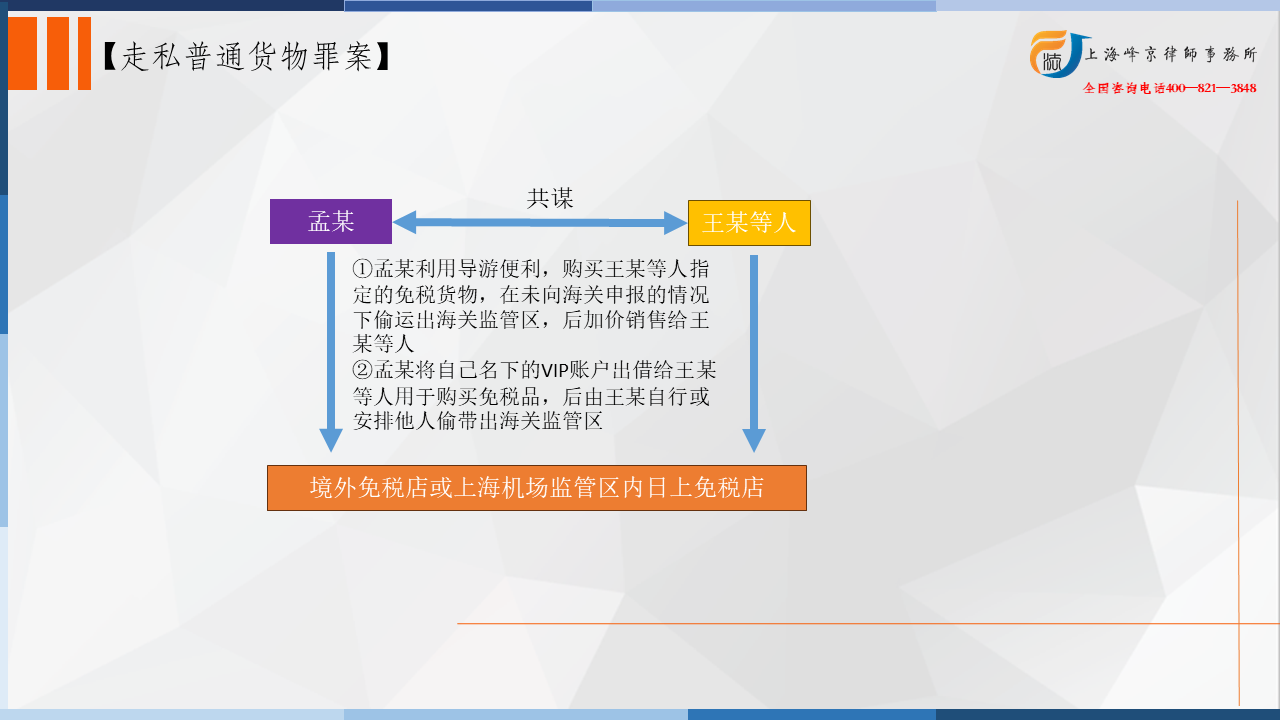

2018年至2020年,被告人孟某为牟取非法利益,经与他人共谋后,多次利用导游的工作便利,在境外免税店以及位于上海浦东国际机场海关监管区内的日上免税店购买王某等人指定的免税货物,在未向海关申报的情况下将免税货物偷运出海关监管区,后加价销售给王某等人,偷逃应缴税额人民币234498.7元。

其间,被告人孟某在明知王某等人从事闯关偷带免税品走私的情况下,为非法获取日上免税店VIP购货返利,仍将自己名下的VIP账户出借给王某等人用于购买免税品,后由王某自行或安排他人偷带出海关监管区,偷逃应缴税额105598.6元。

争议焦点:

将自己名下免税店VIP账户借给他人走私是否构成走私犯罪?

据此,依照《中华人民共和国刑法》第一百五十三条第一款第(一)项、第三款,第二十五条第一款,第六十七条第三款,第七十二条第一款、第三款,第七十三条第二款、第三款,第五十二条,第六十四条,《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条第一款,《中华人民共和国刑事诉讼法》第十五条、第二百零一条第一款之规定,判决如下:

一、被告人孟某犯走私普通货物、物品罪,判处有期徒刑一年,缓刑一年,并处罚金人民币二十万元(已缴纳)。

二、违法所得予以追缴没收;用于走私犯罪的本人财物予以没收。

张严锋走私犯罪辩护律师团队提示:

《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十五条第一款,关于刑法第一百五十六条规定的“与走私罪犯通谋”的理解问题:

通谋是指犯罪行为人之间事先或者事中形成的共同的走私故意。下列情形可以认定为通谋:(一)对明知他人从事走私活动而同意为其提供贷款、资金、账号、发票、证明、海关单证,提供运输、保管、邮寄或者其他方便的;

本案中被告人孟某为牟取非法利益,违反海关法规,逃避海关监管,在明知王某等人走私的情况下仍出借免税店会员账户,后由王某自行或安排他人偷带出海关监管区,偷逃应缴税额105598.6元,根据解释属于与走私罪犯通谋,其行为已构成走私普通货物、物品罪。

被告人孟某到案后如实供述自己的罪行,自愿认罪认罚,退缴违法所得,预缴罚金,依法可以从轻处罚并宣告缓刑,法院采纳辩护人所提孟某具有如实供述、认罪认罚、退缴违法所得、预缴罚金、主观恶性较小等情节的辩护意见,对其从宽处罚并宣告缓刑。

上海峰京律师事务所

张严锋 赵林