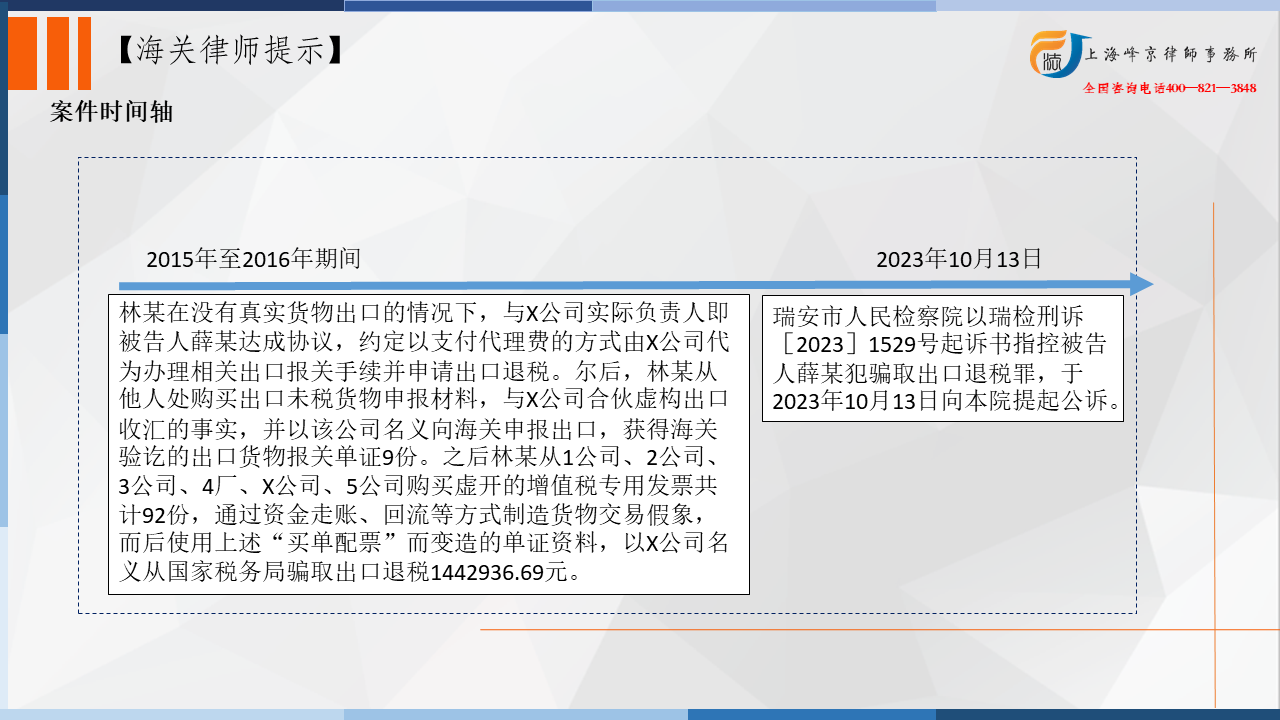

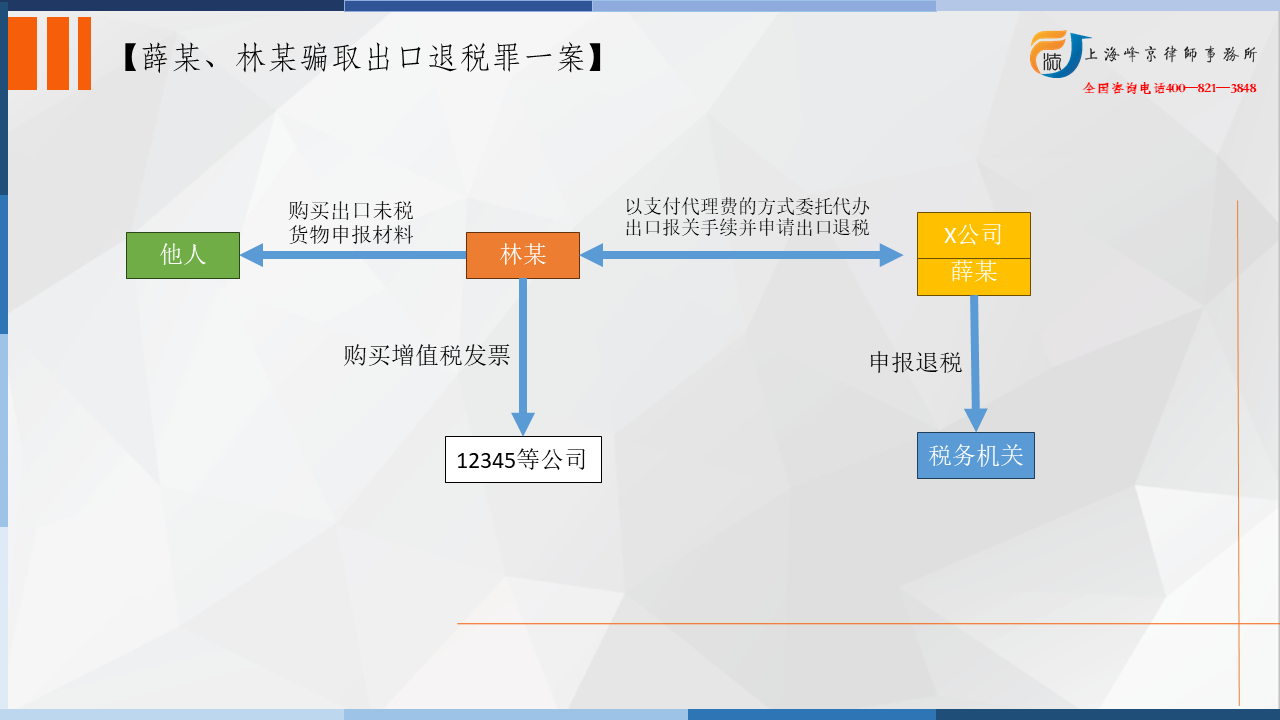

经审理查明,2015年至2016年期间,林某(已判)在没有真实货物出口的情况下,与X公司实际负责人即被告人薛某达成协议,约定以支付代理费的方式由X公司代为办理相关出口报关手续并申请出口退税。尔后,林某从他人处购买出口未税货物申报材料,与X公司合伙虚构出口收汇的事实,并以该公司名义向海关申报出口,获得海关验讫的出口货物报关单证9份。之后林某从1公司、2公司、3公司、4厂、X公司、5公司购买虚开的增值税专用发票共计92份,通过资金走账、回流等方式制造货物交易假象,而后使用上述“买单配票”而变造的单证资料,以X公司名义从国家税务局骗取出口退税1442936.69元。其中,X公司获利80000元左右。

2018年2月26日起,税务部门对X公司涉税情况进行检查。2018年5月3日,林某与X公司向税务部门退出税款1190346.03元,其中林某退出100万元。2021年5月11日,林某退出剩余税款252590.67元。

争议焦点:新司法解释下骗取出口退税罪的定罪与量刑(二)

本院认为,X公司以假报出口的方式结伙骗取国家出口退税款,数额巨大,被告人薛某作为单位直接负责的主管人员,其行为已触犯刑律,构成骗取出口退税罪。公诉机关指控的罪名成立。被告人薛某有立功表现,依法可以减轻处罚;能自愿认罪认罚,依法可以从宽处理;被告人薛某能主动投案,涉案全部税款已经补缴,可酌情从轻处罚。综合上述量刑情节及被告人薛某有悔罪表现,可对其适用缓刑。公诉机关量刑建议适当,本院予以采纳。辩护人杨建崇相关从轻、减轻处罚的辩护意见成立,予以采纳,其他辩护意见则不予采纳。 依照《中华人民共和国刑法》第二百零四条第一款,第二百一十一条,第二十五条第一款,第六十八条,第七十二条第一款、第三款,第六十四条,《中华人民共和国刑事诉讼法》第十五条之规定,判决如下: 一、被告人薛某犯骗取出口退税罪,判处有期徒刑二年六个月,缓刑三年,并处罚金人民币100000元。 (缓刑考验期限从判决确定之日起计算。罚金限本判决生效之日起十日内缴纳。) 二、被告人薛某退出的违法所得人民币80000元(扣押在公安机关),予以没收,上缴国库。

张严锋走私犯罪辩护律师团队提示:

自2024年3月20日最高人民法院、最高人民检察院联合发布的《关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)开始施行,法释〔2002〕30号等司法解释随之退出历史舞台。新司法解释共计22条,囊括了危害税收征管罪的全部罪名。其中,骗取出口退税罪的相关解释规定在第7条至第9条。相比较法释〔2002〕30号文,新司法解释对骗取出口退税罪的规定有多处改变。 根据《刑法》第204条的规定,以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,构成骗取出口退税罪。而关于何为“假报出口”和“其他欺骗手段”,法释〔2002〕30号在第一条和第二条分别进行了解释,列示了8种情形。而新司法解释则将两条合而为一,对“假报出口”和“其他欺骗手段”一并解释,虽情形仍是8种,但实际上对原8种情形进行了合并和增减。 合并情形有二,将旧解释第一条中的“(一)伪造或者签订虚假的买卖合同”和“(二)以伪造、变造或者其他非法手段取得出口货物报关单、出口收汇核销单、出口货物专用缴款书等有关出口退税单据、凭证”合并规定为新解释的第(五)种情形。 删减的情形有三,一是在以伪造、变造或者其他非法手段取得的出口退税单据、凭证中删除“出口收汇核销单、出口货物专用缴款书”,原因在于出口收汇核销单已于2012年取消,企业申报出口退税不再需要提供该单证,出口货物专用缴款书更是在2004年就不再需要;二是删除“骗取出口货物退税资格的”情形,原因在于出口退税已由审批制改为备案制,骗取出口货物退税资格的情形不复存在;三是删除“其他虚构已税货物出口事实的行为”的兜底规定,该规定实际上已通过新增情形中进行了扩充,其兜底作用由第(八)种情形“以其他欺骗手段骗取出口退税款的”一并承担。因此,总体来看,删减情形系为顺应出口退税制度变革所做的调整,更符合现行骗取出口退税的惩治需求。 新增的情形有四,一是新增“冒用他人出口业务申报出口退税的”情形,回应了当前实践中高发的“买单”“借货”出口骗税情况;二是新增“在货物出口后,又转入境内或者将境外同种货物转入境内循环进出口并申报出口退税的”情形,回应了实践中多发的“循环进出口”骗税情况;三是新增“虚报出口产品的功能、用途等,将不享受退税政策的产品申报为退税产品的”,回应了实践中持续发生的贵金属等政策性不退税货物伪报成贵金属制品等可退税货物骗税并走私的情况;四是在以伪造、变造或者其他非法手段取得的出口退税单据中补充了“运输单据”。总体来看,新增情形回应了当前骗取出口退税案件的新情况,更好满足了惩治骗取出口退税的司法实践要求。 本案中,X公司实际负责人即被告人薛某与林某合谋,在没有真实货物出口的情况下,林某以支付代理费的方式由X公司代为办理相关出口报关手续并申请出口退税,并且其从他人处购买出口未税货物申报材料,虚构出口收汇的事实,由X公司以本公司名义向海关申报出口,获得海关验讫的出口货物报关单证9份。之后林某从1公司、2公司、3公司、4厂、X公司、5公司购买虚开的增值税专用发票共计92份,通过资金走账、回流等方式制造货物交易假象,使用上述“买单配票”而变造的单证资料,以X公司名义从国家税务局骗取出口退税1442936.69元。 上述行为符合解释中所提“伪造、签订虚假的销售合同,或者以伪造、变造等非法手段取得出口报关单、运输单据等出口业务相关单据、凭证,虚构出口事实申报出口退税的。”