将一般贸易方式申报进口的货物伪报成个人自用物品为何构成走私?

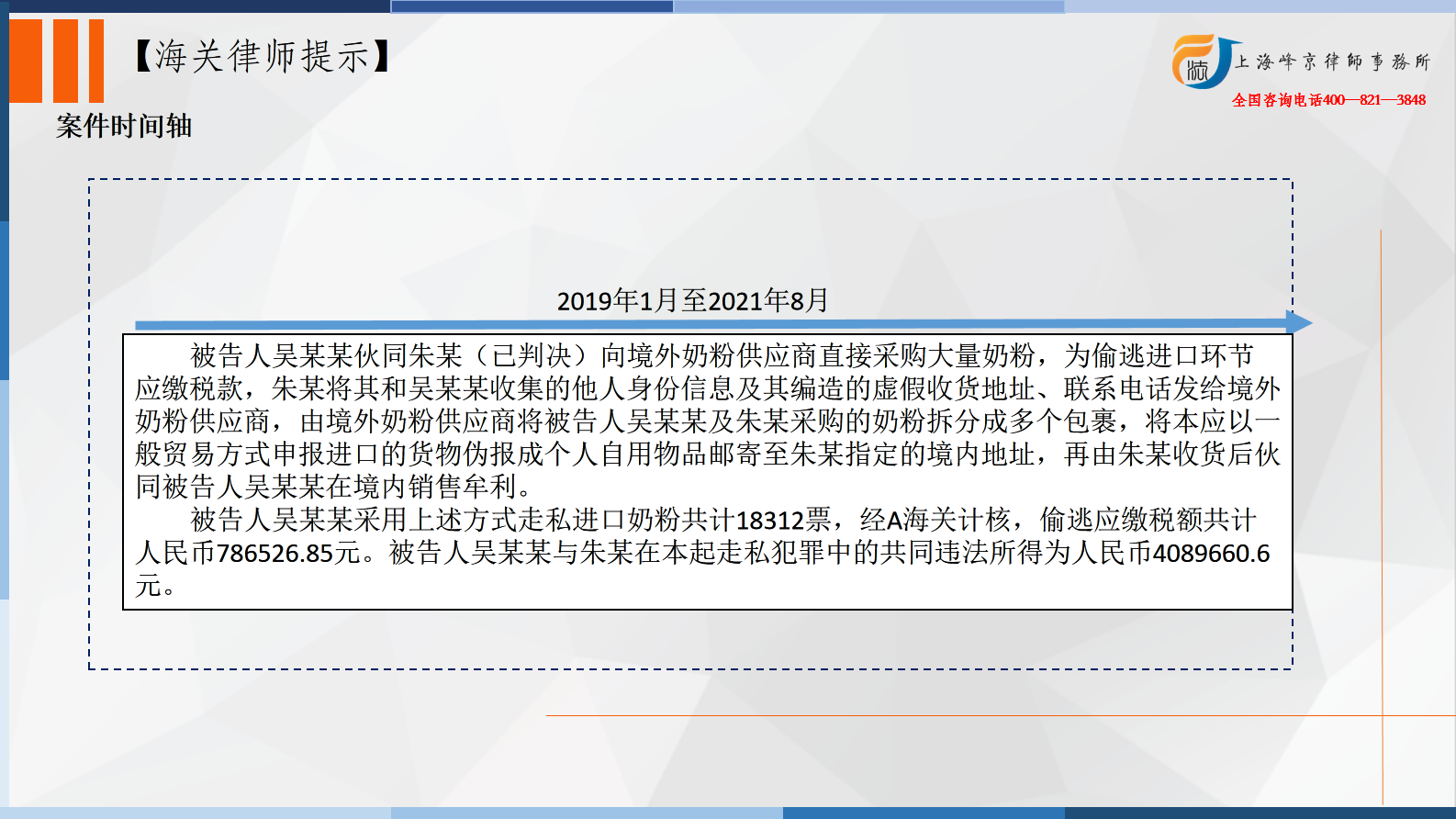

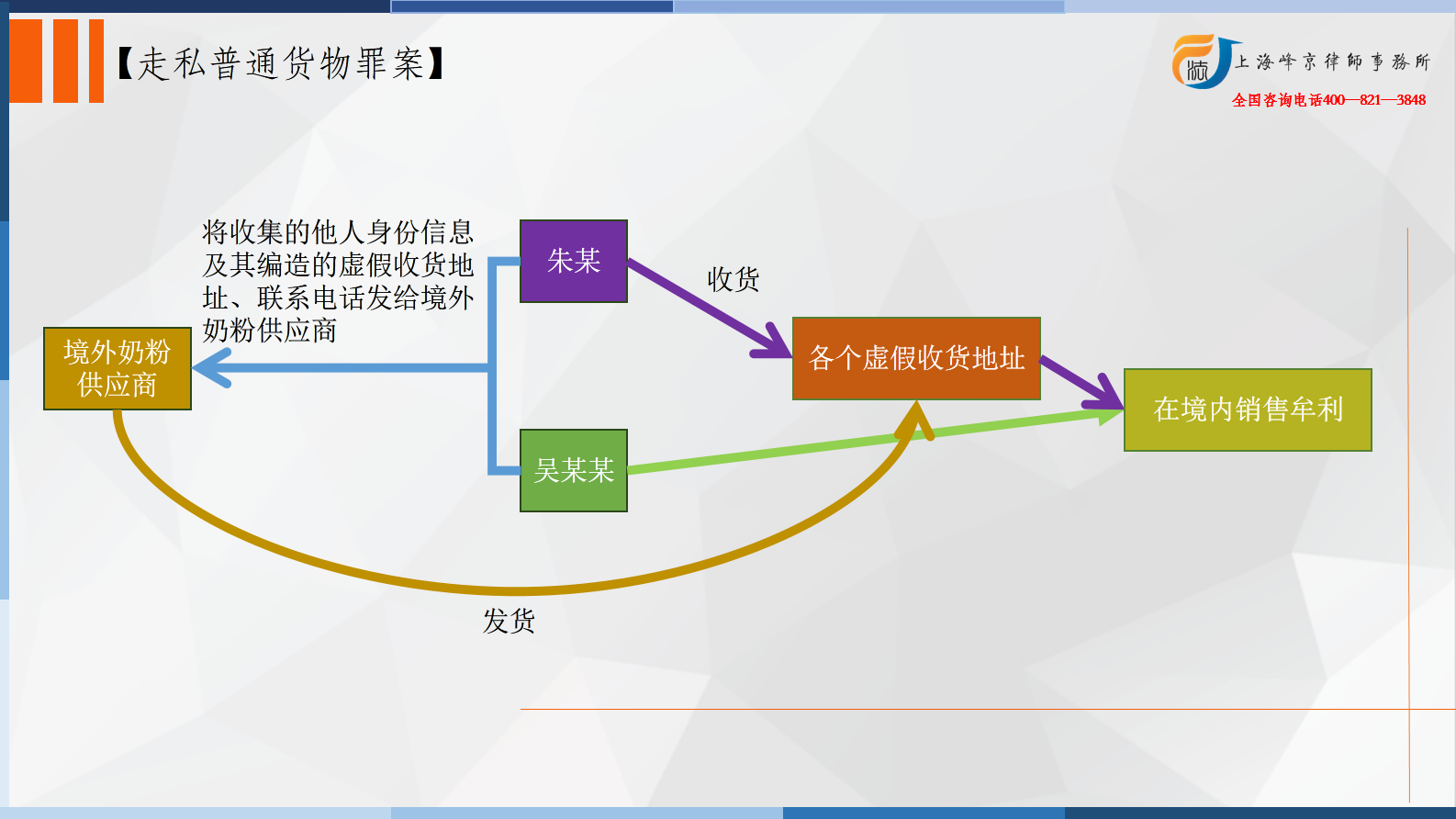

吴某某长期在境内从事境外奶粉的销售业务。2019年以来,被告人吴某某伙同朱某(已判决)向境外奶粉供应商直接采购大量奶粉,为偷逃进口环节应缴税款,朱某将其和吴某某收集的他人身份信息及其编造的虚假收货地址、联系电话发给境外奶粉供应商,由境外奶粉供应商将被告人吴某某及朱某采购的奶粉拆分成多个包裹,将本应以一般贸易方式申报进口的货物伪报成个人自用物品邮寄至朱某指定的境内地址,再由朱某收货后伙同被告人吴某某在境内销售牟利。经查,2019年1月至2021年8月,被告人吴某某采用上述方式走私进口奶粉共计18312票,经A海关计核,偷逃应缴税额共计人民币786526.85元。被告人吴某某与朱某在本起走私犯罪中的共同违法所得为人民币4089660.6元。

争议焦点:将一般贸易方式申报进口的货物伪报成个人自用物品为何构成走私?

张严锋走私犯罪辩护律师团队提示:

海关一般贸易方式申报进口的货物以及个人自用物品适用不同的税收政策。如果通过一般贸易进口货物,需要在进口环节缴纳关税、增值税,某些货物还需要缴纳消费税。而进口的个人自用物品,按照简易征收办法征收关税。个人合理自用的进境物品,在规定数额以内的免征关税。而通常情况下,个人自用物品征税比一般贸易方式申报进口货物的征税低许多。

而且根据海关总署公告2010年第43号规定,个人邮寄进境物品应征进口税税额在人民币50元(含50元)以下的,海关予以免征。将进境商品分散邮寄,若单个包裹、快件中商品的应征税额在50元以下,还可以免于缴纳税款。

将本应以一般贸易货运渠道进口的货物,以个人自用物品方式进口,以偷逃进口环节税款,就是伪报贸易性质走私。

通过个人邮件寄送进口商品时,无需向海关呈交诸如发票、合同之类的商业文件。为了最大限度地减少,乃至规避关税支付,在邮递及快递途径中的走私活动常常伴随有低估价格、少报数量等虚假申报行为。

根据我国刑法、海关法等法律法规,在进口过程中,以瞒报、伪报(包括贸易方式、价格、数量等)等方式逃避海关监管,偷逃进出口环节税款的,依法构成走私普通货物、物品罪。依据《最高人民法院 最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》第十六条,走私普通货物、物品,偷逃应缴税额人民币250万以上(单位犯罪偷逃应缴税额人民币500万以上),就将面临十年以上有期徒刑的刑罚。

上海峰京律师事务所

张严锋 商量