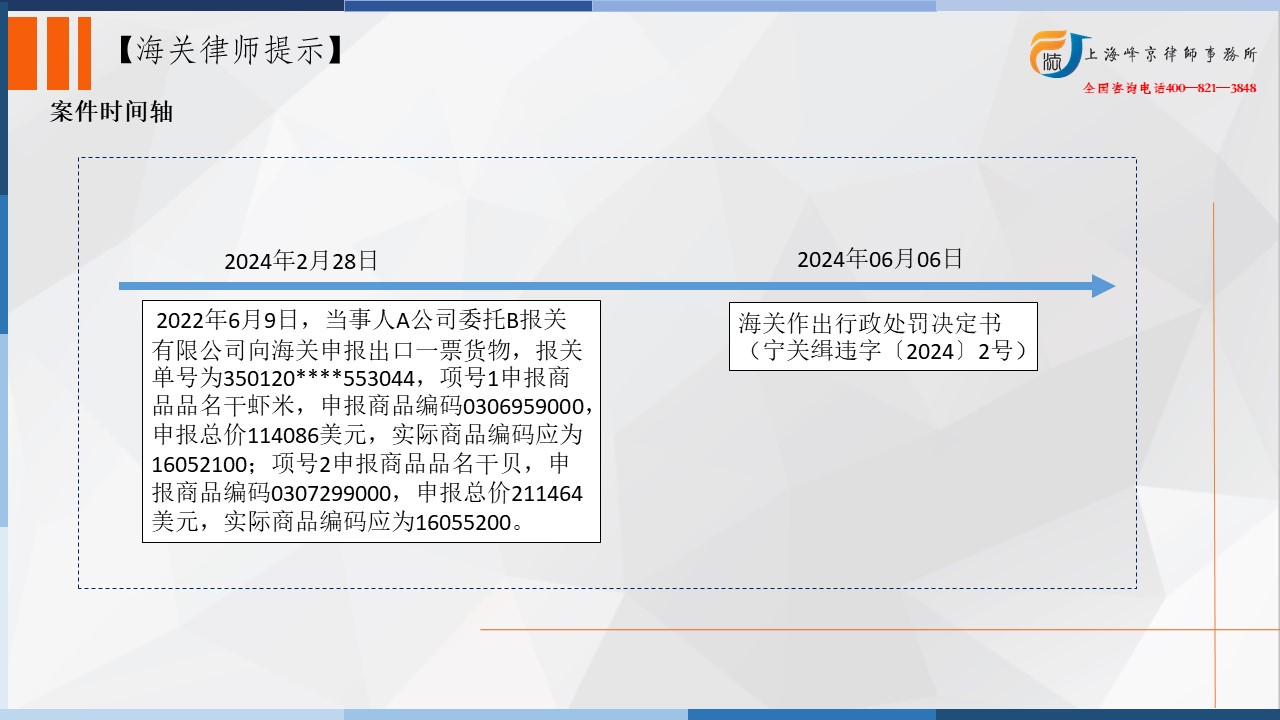

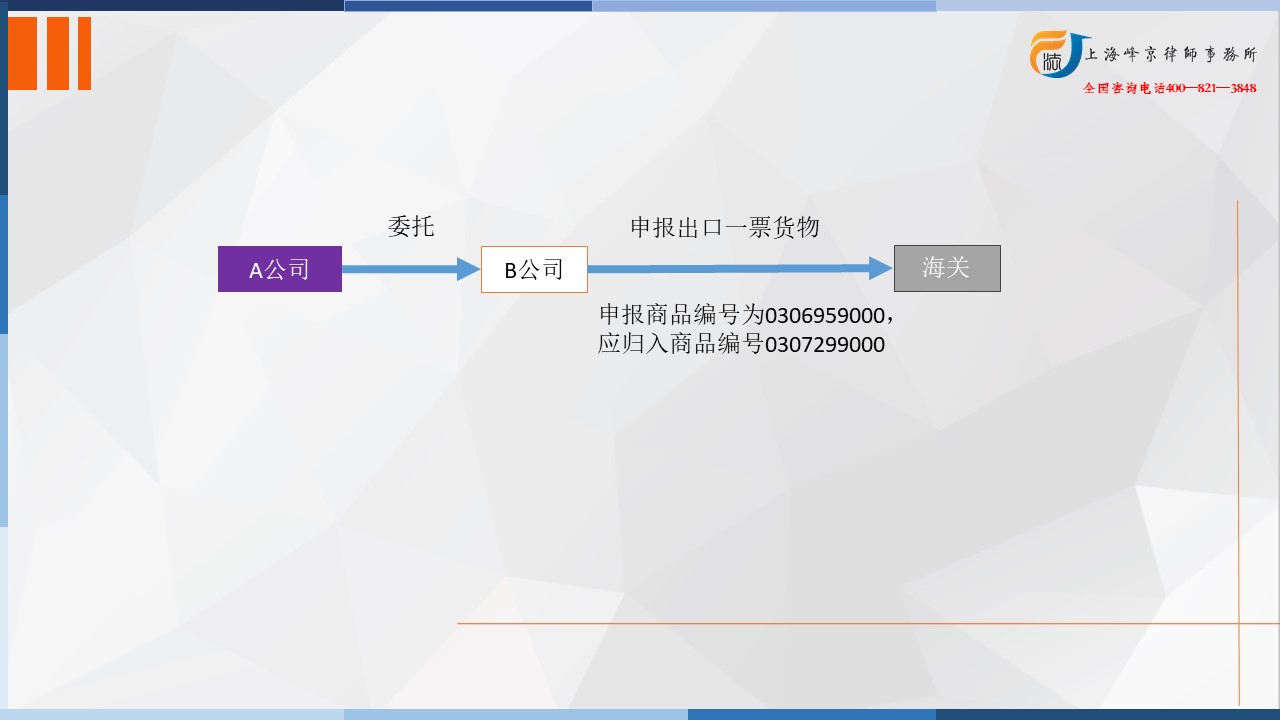

2022年6月9日,当事人A公司委托B报关有限公司向海关申报出口一票货物,报关单号为350120****553044,项号1申报商品品名干虾米,申报商品编码0306959000,申报总价114086美元,实际商品编码应为16052100;项号2申报商品品名干贝,申报商品编码0307299000,申报总价211464美元,实际商品编码应为16055200。

争议焦点:晒干与煮熟干制的干虾米如何归类

争议焦点:晒干与煮熟干制的干虾米如何归类

海关商品归类律师张严锋提示:

海关商品归类律师张严锋提示:

商品编号0306959000,商品名称为干、盐腌或盐渍的其他小虾及对虾。进口最惠国税率10%,进口普通税率70%,增值税税率9%,出口退税税率9%。

商品编号16052100,商品名称为制作或保藏的非密封包装小虾及对虾。进口最惠国税率5%,进口普通税率90%,增值税税率13%,出口退税税率13% 。

《进出口税则商品及品目注释》中第三章注释详细阐述了本章货品与第十六章货品的区别:……烹煮或未按本章规定方法制作或保藏的鱼、甲壳动物、软体动物及其他水生无脊椎动物(例如,仅用面糊或面包屑包裹的鱼片、煮过的鱼)应归入第十六章……

03.06品目不包括用非本品目所列方法制作或保藏的甲壳动物(包括不完整的在内)(例如,用水煮过的去壳甲壳动物)(品目16.05)。

因此干虾米可以通过晒干法制作,也可以煮熟干制,这两种不同的制作方法,导致归类结论不一样。直接晒干仍归入第三章,而煮熟后干燥可以是通过风干、烘干等方式进行,就要归入第十六章了。

综上当事人出口货物未如实向海关申报商品编码,影响海关统计准确性,违反《中华人民共和国海关法》第二十四条第一款之规定,构成违反海关监管规定的行为。当事人配合海关查处违法行为,且认错认罚,符合《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第九条第二项有关从轻行政处罚的规定。依照《中华人民共和国海关法》第八十六条第三项和《中华人民共和国海关行政处罚实施条例》第十五条第一项之规定,决定对当事人作出如下行政处罚。

上海峰京律师事务所

张严锋