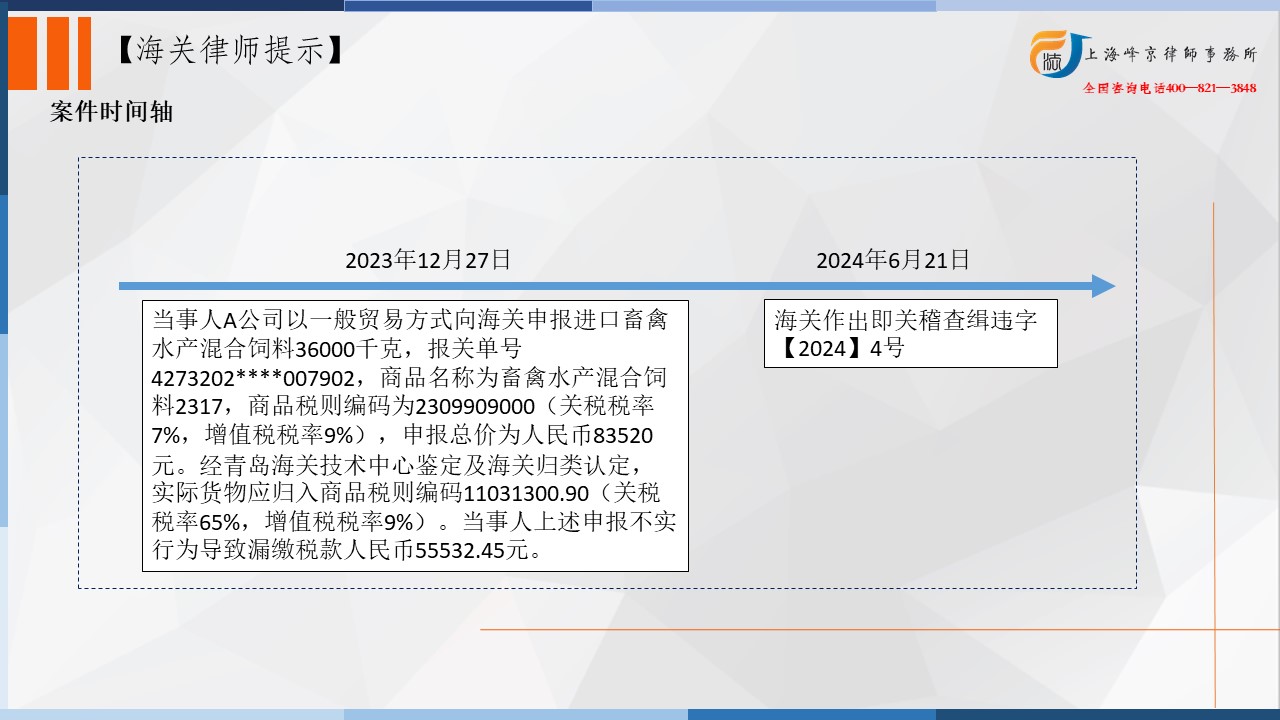

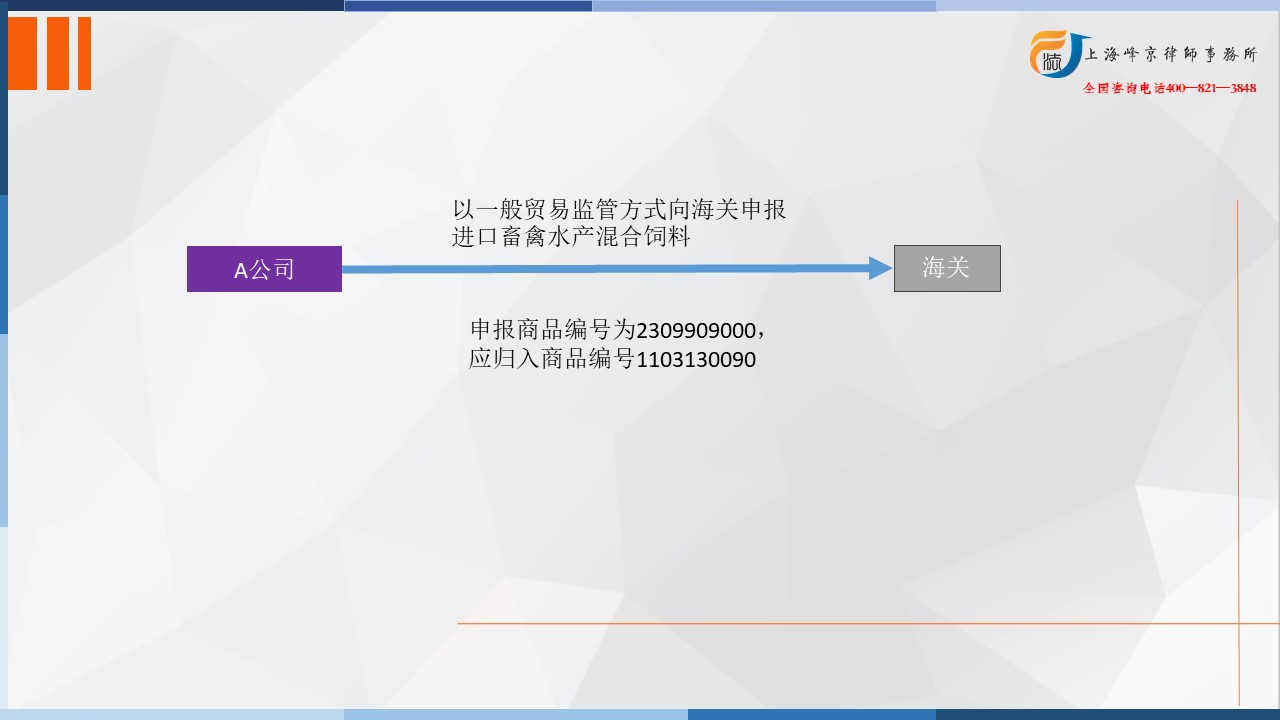

2023年12月27日,A公司以一般贸易方式向海关申报进口畜禽水产混合饲料36000千克,报关单号4273202****007902,商品名称为畜禽水产混合饲料2317,商品税则编码为2309909000(关税税率7%,增值税税率9%),申报总价为人民币83520元。经A海关技术中心鉴定及海关归类认定,实际货物应归入商品税则编码1103130090(关税税率65%,增值税税率9%)。

2023年12月27日,A公司以一般贸易方式向海关申报进口畜禽水产混合饲料36000千克,报关单号4273202****007902,商品名称为畜禽水产混合饲料2317,商品税则编码为2309909000(关税税率7%,增值税税率9%),申报总价为人民币83520元。经A海关技术中心鉴定及海关归类认定,实际货物应归入商品税则编码1103130090(关税税率65%,增值税税率9%)。

争议焦点: 禽畜混合饲料归入23.09动物饲料还是11.03谷物粗粒?

争议焦点: 禽畜混合饲料归入23.09动物饲料还是11.03谷物粗粒?

上海海关商品归类律师张严锋提示:

上海海关商品归类律师张严锋提示:

商品编号2309909000,商品名称为其他配制的动物饲料。进口最惠国税率7%,进口普通税率14%,增值税税率9%,进口暂定税率4%。

商品编号1103130090,商品名称为玉米粗粒及粗粉。进口最惠国税率65%,进口普通税率130%,增值税税率9%。

尽管是混合饲料,但却不能归入品目23.09配制的动物饲料项下,要看第十一章注释二和注释三:

第十一章注释二(一)规定下表所列谷物碾磨产品按干制品重量计如果同时符合以下两个条件,应归入本章;但是,整粒、滚压、制片或磨碎的谷物胚芽均归入品目11.04: 1.淀粉含量(按修订的尤艾斯旋光法测定)超过表列第(2)栏的比例;以及 2.灰分含量(除去任何添加的矿物质)不超过表列第(3)栏的比例。

注释三规定品目11.03所称“粗粒”及“粗粉”,是指谷物经碾碎所得的下列产品:(一)玉米产品,用2毫米孔径的金属丝网筛过筛,通过率按重量计不低于95%的;(二)其他谷物产品,用1.25毫米孔径的金属丝网筛过筛,通过率按重量计不低于95%的。

而品目23.09包括的其他品目未列名的配制动物饲料是由动、植物原料加工而成的,并且已改变了原料的基本特性,不包括谷粒的简单混合物(第十章)或谷物细粉、豆类细粉的简单混合物(第十一章)。

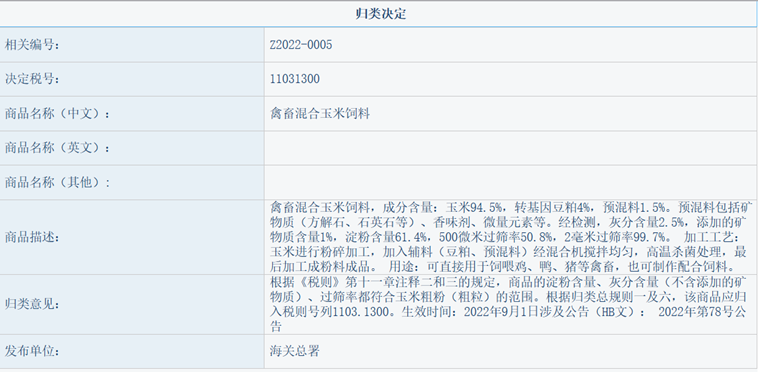

编号Z2022-0005归类决定也可以看出归类思路:

综上当事人上述申报不实行为违反了《中华人民共和国海关法》第二十四条第一款之规定,构成《中华人民共和国海关行政处罚实施条例》第十五条第四项所列之违反海关监管规定的行为,影响了国家税款征收。根据《中华人民共和国海关法》第八十六条第三项、《中华人民共和国行政处罚法》第三十二条第五项,依照《中华人民共和国海关行政处罚实施条例》第十五条第四项以及《中华人民共和国海关行政处罚裁量基准(一)》(海关总署公告2023年第182号)第九条第二项、第十四条第二项之规定,海关决定对当事人作出行政处罚。

上海峰京律师事务所

张严锋