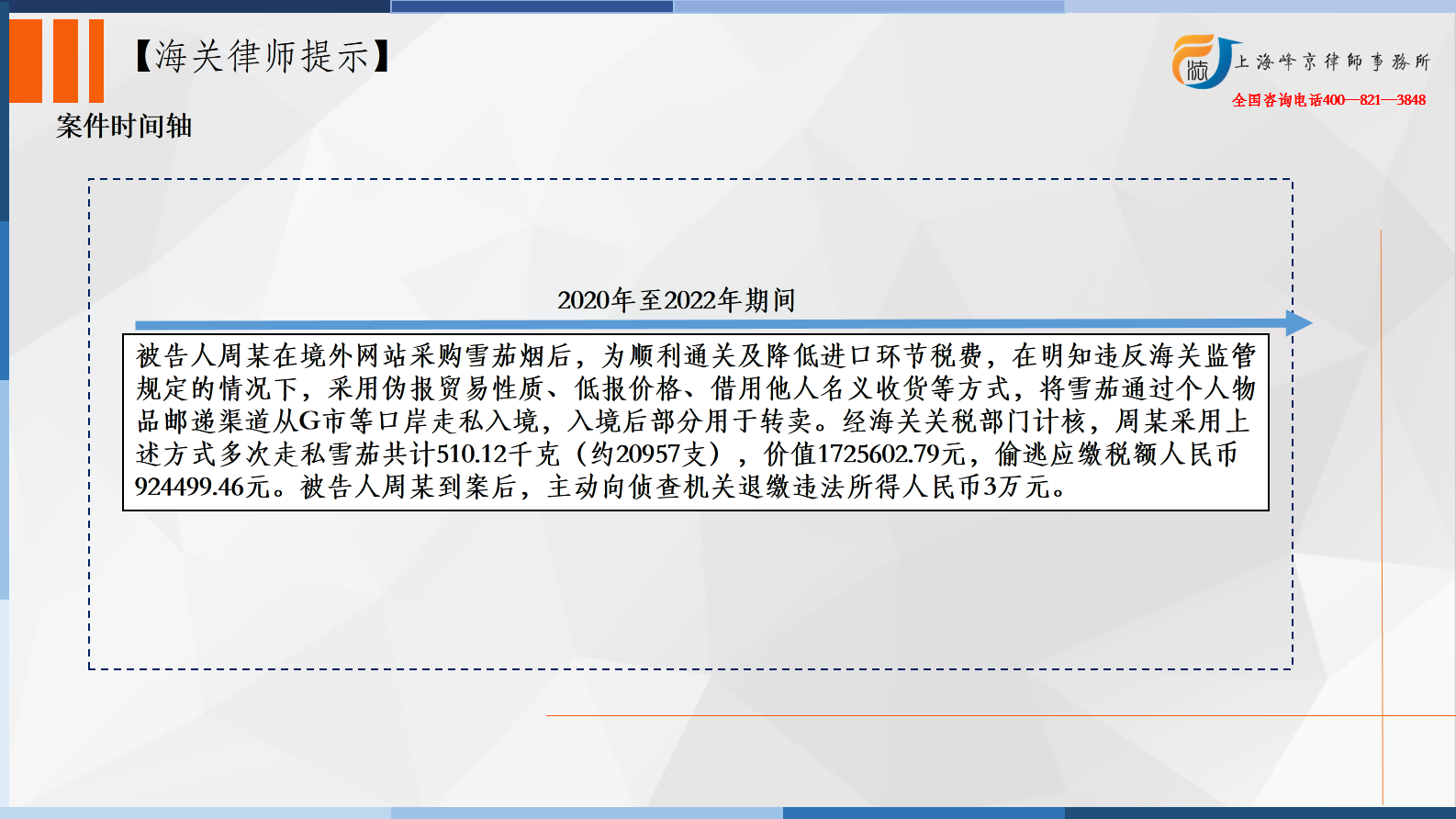

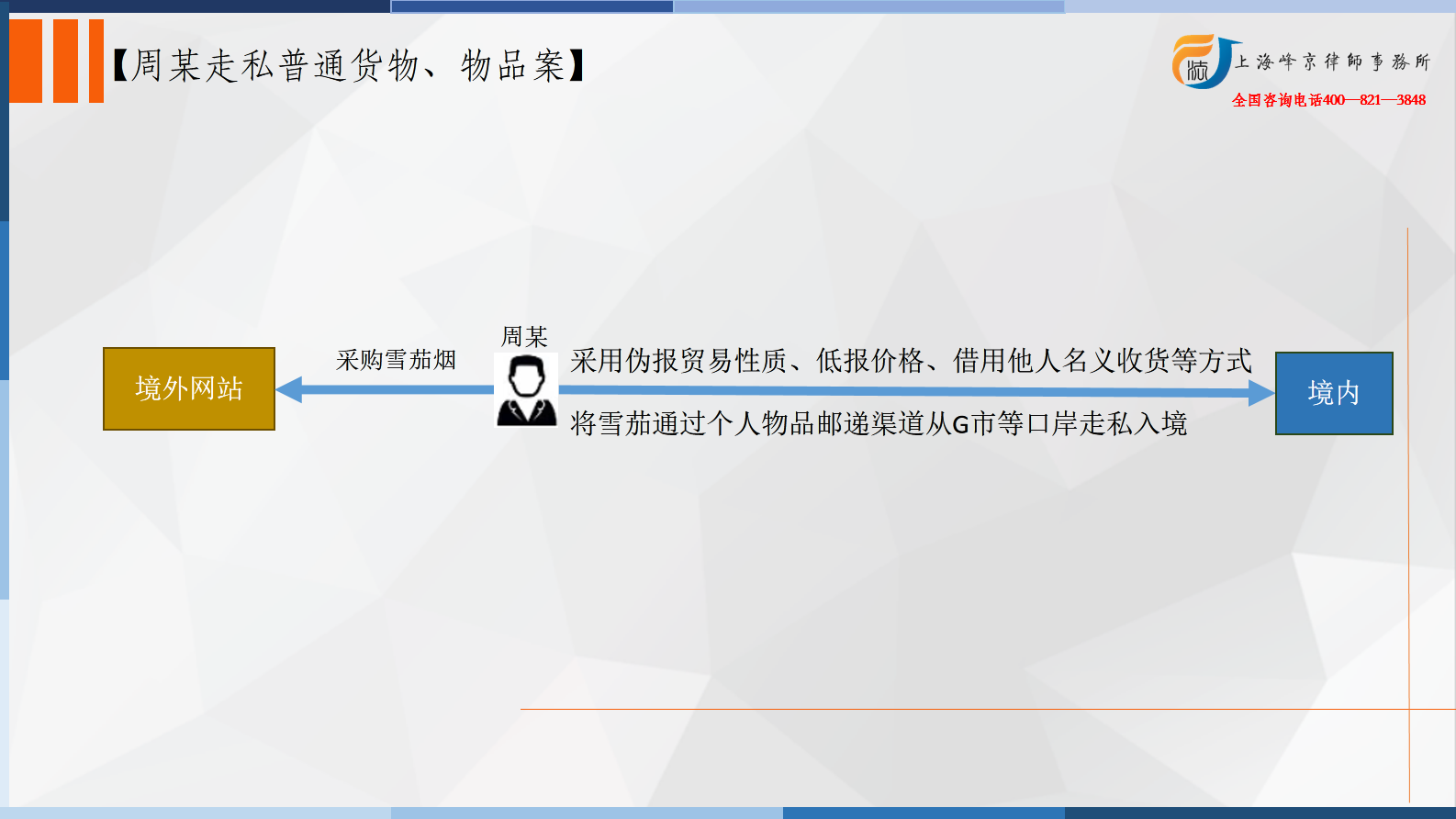

2020年至2022年期间,被告人周某在境外网站采购雪茄烟后,为顺利通关及降低进口环节税费,在明知违反海关监管规定的情况下,采用伪报贸易性质、低报价格、借用他人名义收货等方式,将雪茄通过个人物品邮递渠道从G市等口岸走私入境,入境后部分用于转卖。经海关关税部门计核,周某采用上述方式多次走私雪茄共计510.12千克(约20957支),价值1725602.79元,偷逃应缴税额人民币924499.46元。

争议焦点:走私雪茄烟如何确认其为货物还是物品

张严锋走私犯罪辩护律师团队提示:

一、相关条文

1、《关于调整进出境个人邮递物品管理措施有关事宜》【海关总署公告2010年第43号】规定:一、个人邮递进境物品,海关依法征收进口税,但应征进口税税额在人民币50元(含50元)以下的,海关予以免征。

2、《中华人民共和国进出口税则(2024)》规定,烟草制的雪茄烟税号为2402100000,最惠国进口税率25%、普通进口税率180%、增值税13%、消费税36%。

3、《中华人民共和国进境物品完税价格表(2019)》规定,雪茄烟税号为03020000,税率50%。

4、《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十八条第一款第二项规定,在计核涉嫌走私的货物或者物品偷逃税款时,应当以走私行为案发时所适用的税则、税率、汇率和按照本办法第十六条至第二十五条的规定审定的计税价格计算。具体计算办法如下:走私行为的发生呈连续状态的,以连续走私行为的最后终结之日计算。

5、《关于办理走私刑事案件适用法律若干问题的解释》第十八条规定,应缴税额以走私行为实施时的税则、税率、汇率和完税价格计算;多次走私的,以每次走私行为实施时的税则、税率、汇率和完税价格逐票计算;走私行为实施时间不能确定的,以案发时的税则、税率、汇率和完税价格计算。

二、争议焦点解析

走私案件的定罪量刑首先要确定偷逃的应缴税款为多少,就要确定走私物品的商品归类和税号。根据《中华人民共和国关税条例》规定,进出口货物、进境物品须根据《中华人民共和国进出口税则》和《中华人民共和国进境物品进口税税率表》决定适用各种税率的规定。确定了商品归类就确定了税号,确定了税号就确定了商品的税率,也就能计算走私案件中的应缴税款。根据上述第一段所列不难发现,雪茄烟的税号有两种,为何“单一”的税号同一种商品会归入两种不同的税号?因为这涉及到“货物”还是“物品”的区别。通俗来说,货物是行为人进口后用以进行生产、销售等行为;物品则是行为人进口后用以自用、收藏等作用。区分“货物”还是“物品”关键点在于进口物是否为“自用”。

周某采用伪报贸易性质、低报价格、借用他人名义收货等方式,将雪茄通过个人物品邮递渠道从G市等口岸走私入境,多次实施走私行为。邮递进境走私行为,实际是利用了进境邮递物品监管的随机性和个人邮寄进境物品50元免税额度优惠政策,进行了虚假申报,进而偷逃了应缴税款。

综上所述,周某走私雪茄烟入境后部分用于转卖,不属于“自用”,因此构成走私普通货物罪。最终法院判处被告人周某犯走私普通货物罪,判处有期徒刑三年,缓刑四年,并处罚金人民币100万元。

上海峰京律师事务所

张严锋 商量