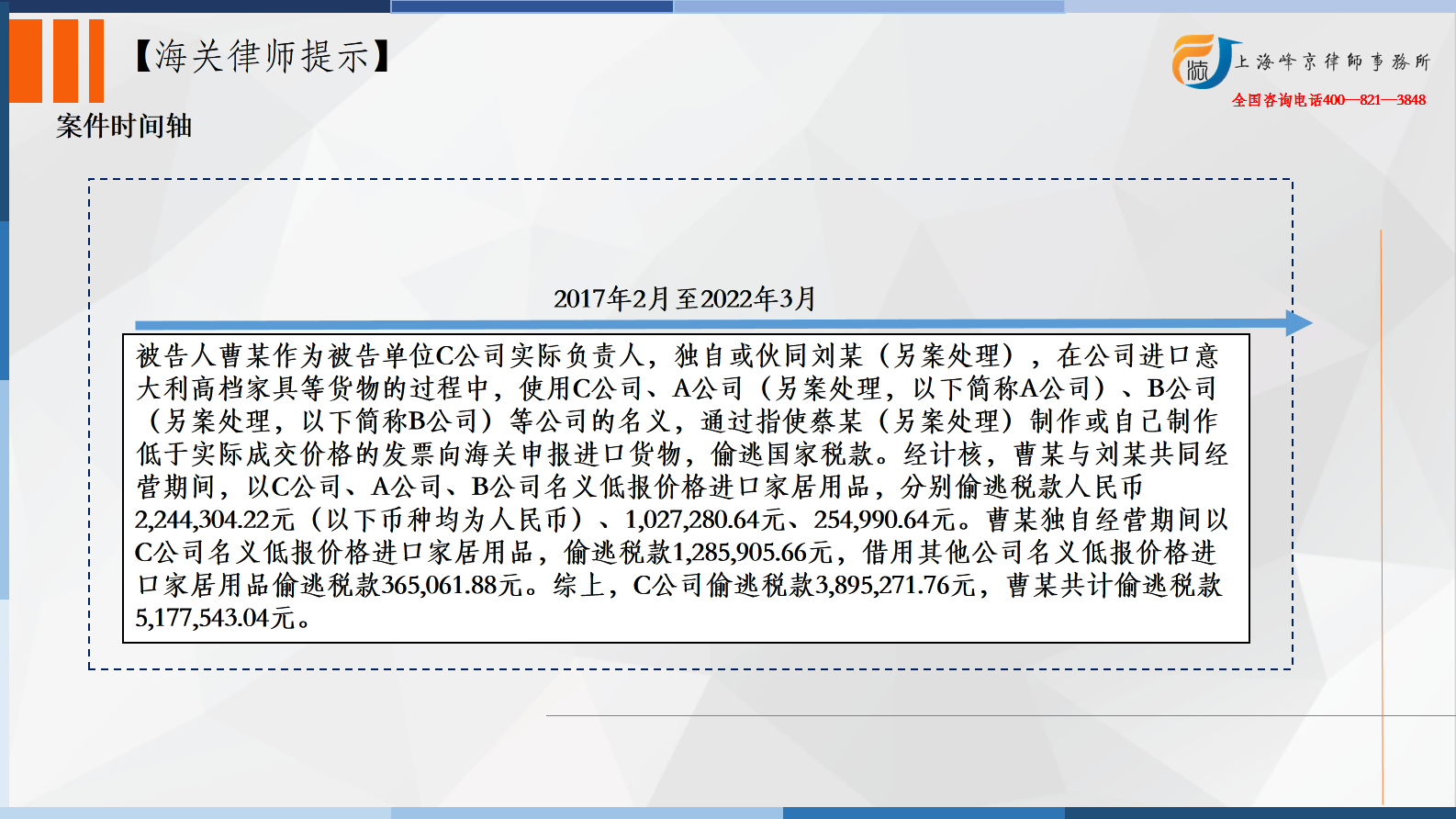

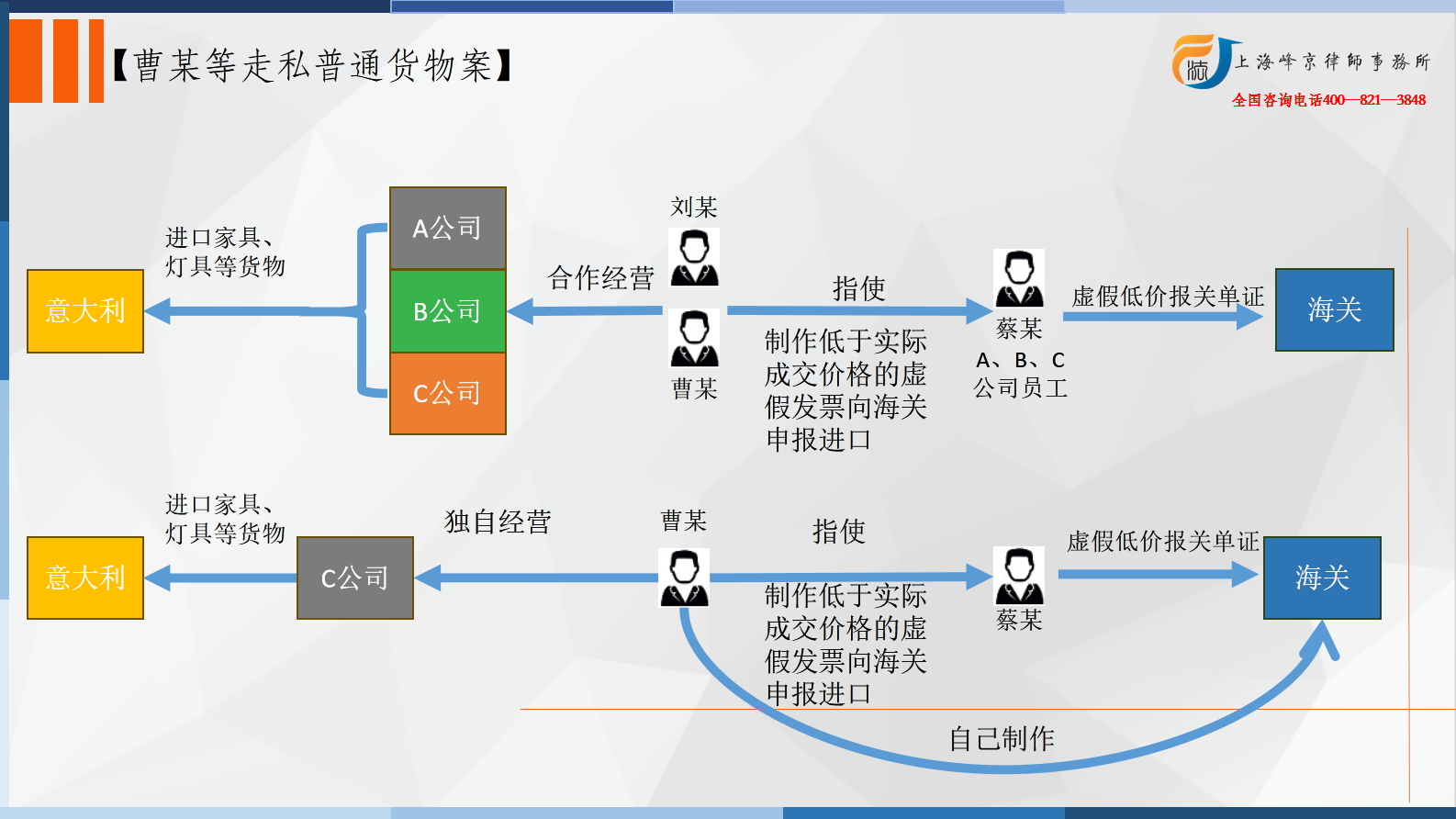

2017年2月至2022年3月间,被告人曹某作为C公司实际负责人,独自或伙同刘某(另案处理),在公司进口意大利高档家具等货物的过程中,使用C公司、A公司(另案处理,以下简称A公司)、B公司(另案处理,以下简称B公司)等公司的名义,通过指使蔡某(另案处理)制作或自己制作低于实际成交价格的发票向海关申报进口货物,偷逃国家税款。经计核,曹某与刘某共同经营期间,以C公司、A公司、B公司名义低报价格进口家居用品,分别偷逃税款人民币2,244,304.22元(以下币种均为人民币)、1,027,280.64元、254,990.64元。曹某独自经营期间以C公司名义低报价格进口家居用品,偷逃税款1,285,905.66元,借用其他公司名义低报价格进口家居用品偷逃税款365,061.88元。综上,C公司偷逃税款3,895,271.76元,曹某共计偷逃税款5,177,543.04元。

争议焦点:单位走私案件中,如何区分单位之间的主从犯

张严锋走私犯罪辩护律师团队提示:

一、相关条文

1、《全国法院审理金融犯罪案件工作座谈会纪要》明确,单位犯罪直接负责的主管人员和其他直接责任人员的认定:直接负责的主管人员,是在单位实施的犯罪中起决定、批准、授意、纵容、指挥等作用的人员,一般是单位的主管负责人,包括法定代表人。其他直接责任人员,是在单位犯罪中具体实施犯罪并起较大作用的人员,既可以是单位的经营管理人员,也可以是单位的职工,包括聘任、雇佣的人员。应当注意的是,在单位犯罪中,对于受单位领导指派或奉命而参与实施了一定犯罪行为的人员,一般不宜作为直接责任人员追究刑事责任。

2、《全国法院审理金融犯罪案件工作座谈会纪要》明确,单位共同犯罪的处理。两个以上单位以共同故意实施的犯罪,应根据各单位在共同犯罪中的地位、作用大小,确定犯罪单位。

二、争议焦点解析

一般情况下,以下六类人可以认定为主犯:一是造意者,即犯意发起者;二是组织者,起到居中牵线汇集各方力量的作用;三是指挥者,即决策者,当合作中如有各种重大疑难复杂问题的时候需要指挥者拍板决定;四是主要实行者,这些人虽不像首犯在共同犯罪中起到组织、领导、策划的作用,但也是共同犯罪的积极参加者;五是主要出资人,属于案件的主要股东,在经济上资助犯罪实施;六是主要获利者,这类人不一定干了很多活或者也不一定是积极地实施,但是是犯罪活动的主要受益人,也应当列为主犯。

从犯主要有以下七类人:一是犯意的附和者;二是起次要作用的教唆犯;三是次要实行者;四是次要出资者;五是次要获利者;六是帮助犯;七是胁从犯。

在认定主从犯的时候应当考量以下五个原则:一是以划分主从犯为原则,以不划分为例外。二是主从犯的认定要综合把握、灵活对待。对于相同的行为在不同的案件中的作用不一定相同。如同样是用摩托车运送犯罪人到目的地,这属于从犯中的帮助犯;但如果是在飞车抢夺案中,这样的行为则可能要被认定为主犯。三是要根据整体作用大小而不是简单根据参与次数多少来认定主从犯。四是不能简单地认为如果没有某个环节整个犯罪就无法进行,实行该环节者就是主犯。五是如果某人身上呈现出以上属于从犯当中的多重不同角色的情形,也可能经过综合评判被认定为主犯。

本案中,C公司是货主、主要行为者(申报主体)及获利者,因此应当认定其为主犯。

上海峰京律师事务所

张严锋 商量