原创:律师如何反驳走私案件中缉私局向海关计核部门提交《涉嫌走私的货物、物品偷逃税款送核表》

2009年12月23日,被告单位杭州A公司(以下简称A公司)注册成立,被告人赖某为该公司法定代表人、实际负责人。公司经营范围为从事文体用品的进口和销售业务。

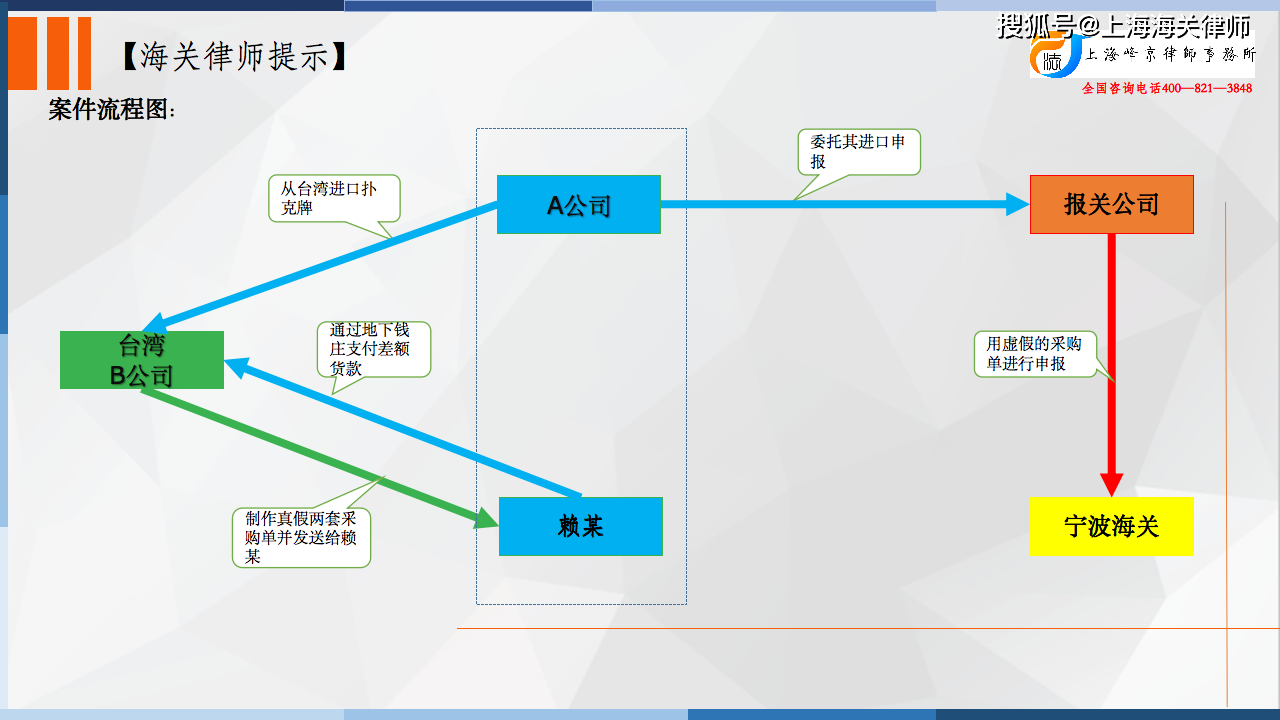

2011年开始,被告单位A公司、被告人赖某开展从台湾进口扑克牌业务。为牟取非法利益,逃避海关监管,被告人赖某与台湾B公司(以下简称B公司)管理人员商议,决定采用低报价格的方式从中国台湾地区进口扑克牌。具体过程中,B公司根据约定,通过电子邮件向赖某邮箱(dar×××@163.com)发送真假两份订购单。A公司使用虚假的订购单,委托宁波保税区瑞成报关有限公司等单位向海关申报,从宁波口岸进口货物,货物通关后,在国内销售牟利。货款中报关部分由A公司通过对公账户支付给B公司,差额部分通过赖某个人账户支付给B公司大陆代表黄某1。

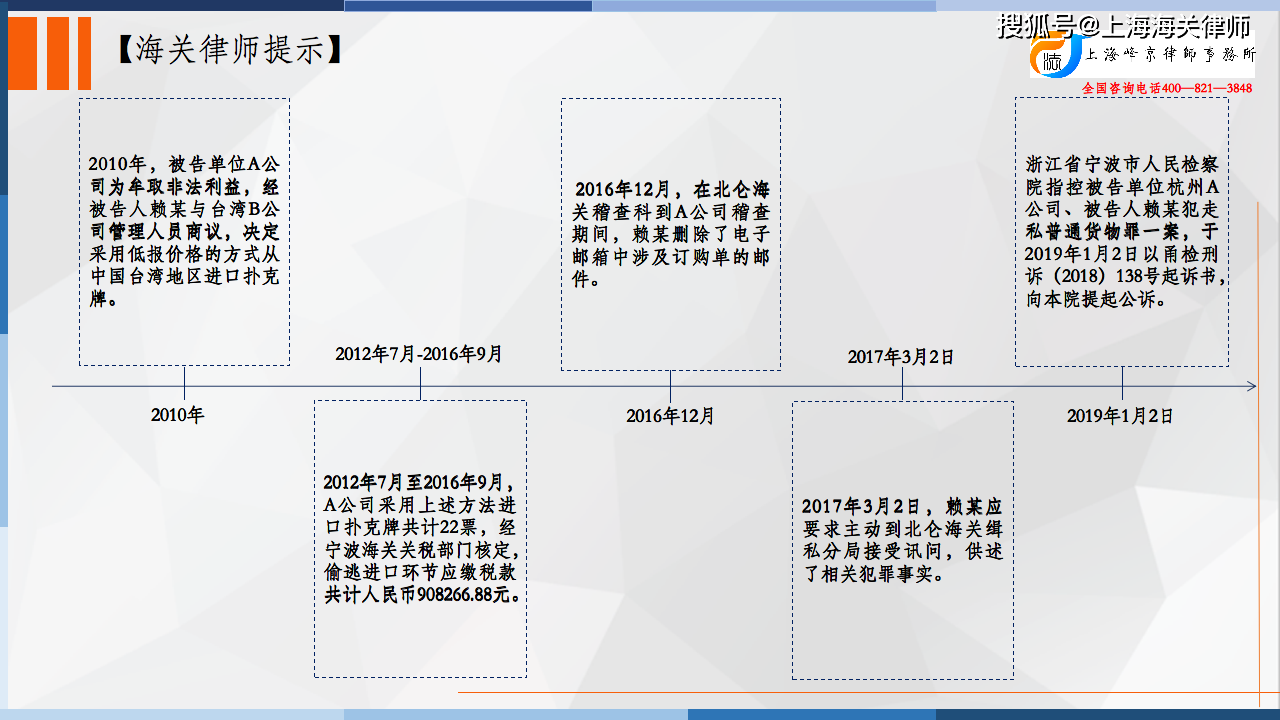

2012年7月至2016年9月,被告单位A公司、被告人赖某通过上述方式走私进口扑克牌共计22票,经宁波海关关税部门核定,完税价格共计人民币9055811.58元,偷逃进口环节应缴税款共计人民币908266.88元,偷逃应缴税额对应完税价格共计人民币5342746.35元。

2016年12月,在北仑海关缉私分局到A公司稽查期间,被告人赖某删除了电子邮箱中涉及订购单的邮件。2017年3月2日,被告人赖某应要求主动到北仑海关缉私分局接受讯问,供述了相关犯罪事实。

争议焦点:

被告人赖某的辩护人辩称:1、本案实际涉及的系偷逃税款,应参照偷税罪适用初犯不罚原则;2、被告单位在出售扑克牌时已全额补缴增值税,没有给国家税款造成实际损失。3.公诉机关指控的偷逃税额不准确,应该核减偷逃税额292594.84元。(1)《海关核定证明书》缺乏送核单位相应委托计核手续、计核人、复核人的鉴定资质证明,不符合刑诉法关于鉴定意见法定形式规定,不得作为定案依据;(2)被告单位进口扑克牌被指控走私的第4票、第7票、第9票、第10票、第16票、第17票证据不足,应核减相应的偷逃税额292594.84元。4.被告人赖某具有坦白,初犯,自愿认罪、悔罪等从轻处罚情节。5、低报进口价格系受到B公司诱导,被告人及被告单位并没有额外获利。

法院认为:

1.被告单位及被告人是否可以不予追究刑事责任。(1)刑法对偷税罪的处理原则明确规定,“经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任”。偷税罪不予追究刑事责任的前提,如上法律规定,并不是初犯,而是有偷税行为的当事人在案件尚在行政处理程序中,就积极履行补缴、缴纳义务,且其行为已作为行政违法处理的。因此,辩护人提出的偷税罪初犯不罚说法,是对法律规定的曲解。(2)偷税罪侵犯的是国家税收管理秩序,而走私普通货物罪侵犯的除国家关税管理秩序外,还有海关监管秩序等关系国家主权的法律秩序,行为性质不能简单等同。(3)本案中被告单位、被告人走私普通货物犯罪历时四年多,数量多达22票,偷逃应缴税额已接近巨大,行为明显不符合刑法规定可以免于刑事处罚的“情节轻微”要件。

2.海关核定证明书是否存在形式上的必要性瑕疵,及核定偷逃应缴税额是否有误。(1)宁波海关缉私局提供的涉嫌走私的货物、物品偷逃税款海关核定证明书,是宁波海关根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》规定,由海关缉私局委托海关计核部门依据该《暂行办法》作出,经宁波海关缉私局、宁波市人民检察院和本院审查确认,该《海关核定证明书》的制作符合《暂行办法》规定要求,可以作为办案的依据和定罪量刑的证据。(2)对于辩护人提出的公诉机关指控的6票走私普通货物证据不足的辩护意见,经查,首先,关于订购单上并无被告单位的盖章和负责人的签名。涉案的大部分订购单因系台湾B公司将订购单制作好后以电子邮件形式发送给赖某,电子版上的订购单大多都没有被告单位的盖章和负责人的签名,故可以认定这系两家公司之间在多年合作间的交易习惯,已被双方认可,且因这些订购单系从赖某个人电脑中打印出来,并经赖某确认签名,故可以排除真实性存疑的可能。同时,每票报关单显示的报关时间和订购单的订立时间,能够在时间段内吻合,报关时间基本都晚于订购单订立时间的一个月左右。其次,关于辩护人提出第7、9、10票报关单上的合同协议号与订购单合同号不一致。报关单的合同协议号与订购单的合同编号确有存在不一致,但每票报关单的合同协议号与每票报关随附材料中购买合同上的合同单号是一致的,而报关时提交的购买合同中货品数量、价格,与每票报关同时提交的Invoice材料中的一致,加上Invoice中的合同编号都与真假订购单上的一致。所以,在报关单的合同协议号与订购单的合同编号不一致的情况下,依然可以认定第7、9、10票存在低报价格行为。第三,关于数据存有出入的笔数。第4、7、9、17票扑克牌数量的出入,系拼单而造成报关货品总数多于部分订购单货品数量;第10、16票系因B公司现货不足,导致发货量稍有减少。上述6票的走私扑克牌数量、已缴纳税款、真实价格、应缴纳税款,海关部门在涉案货物税款计核中均已就低认定。辩护人要求再予核减的理由,不能成立。

3.被告单位A公司、被告人赖某采用低报货物进口价格降低关税,从而降低扑克牌进口成本,而后低价销售,提高产品市场竞争力,不仅获得了自身的经营利益,而且因其降低进口环节和销售环节货物价格,也实际造成了国家税款损失。

4.辩护人及被告单位诉讼代表人提出,被告单位系受B公司诱导实施走私普通货物犯罪的辩护意见和辩解,证据不足,且不能改变被告单位、被告人实施走私普通货物犯罪的行为性质。

综上,辩护人关于上述部分的辩护意见,均与事实证据和法律规定不符,不能成立。

被告单位杭州A公司为牟取非法利益,逃避海关监管,以低报价格等方式走私进口货物,偷逃进口环节应缴税款数额较大;被告人赖某系被告单位杭州A公司直接负责的主管人员;被告单位杭州A公司和被告人赖某的行为均已构成走私普通货物罪。

张严锋走私案辩护律师团队提示:

走私案件中侦查机关向计核部门提交《送核表》的注意事项

根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》规定,因办理走私案件需要计核偷逃税款的,海关走私犯罪侦查机关、海关调查部门应当持《涉嫌走私的货物、物品偷逃税款送核表》送交其所在海关的计核部门。

《送核表》应当包括以下内容:(一) 走私案件的名称;(二) 走私方式;(三) 涉嫌走私的货物、物品已缴纳税款情况;(四) 涉嫌走私的货物、物品的品名、牌号、规格、型号、原产地、数量、以及进出口日期等;(五) 查获的时间、地点;(六) 其他需要说明的情况。

送核单位送交《送核表》,应当根据计核部门的要求和案件的性质随附下列单据或材料:(一) 涉嫌走私的货物、物品的报关单、合同、商业发票、提(运)单、保险单、加工贸易备案登记手册、国内增值税发票以及其他商业单证;(二) 涉嫌走私的货物、物品的说明书及其他技术资料;(三) 涉嫌走私的货物、物品的使用、损坏程度的记录以及照片;(四) 涉嫌走私的货物、物品的价格、规格、市场行情等有关的材料;(五) 有关计核所需的其他单证或者材料。对于上述所列的单据、材料,因故无法提供的,送核单位应当向计核部门作出书面说明。

整理:上海峰京律师事务所 张严锋 乔磊