编辑

编辑

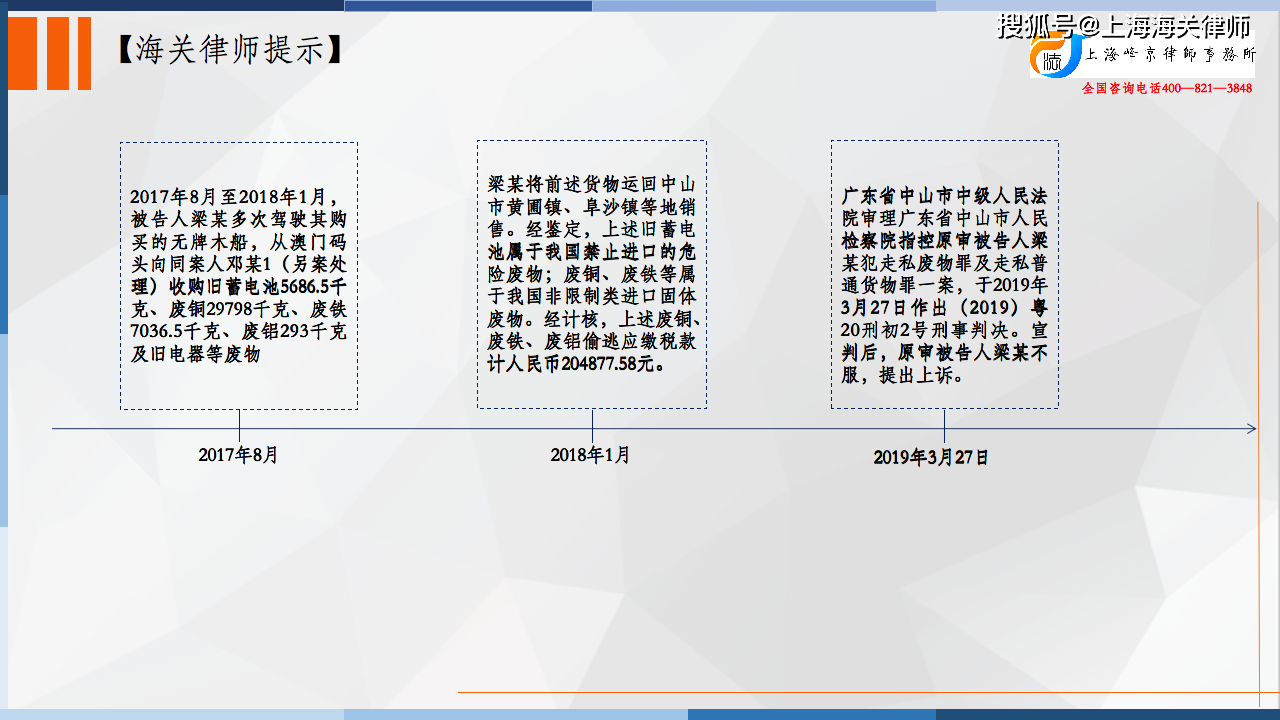

2017年8月至2018年1月,上诉人梁某经常驾驶其购买的“粤中山货6951”木船(未登记)到澳门码头向同案人邓某1(另案处理)收购废旧物品后运回中山市销售牟利。2018年1月8日,侦查机关在中山市鸡鸦水道查获该船并在船上查扣旧蓄电池、废铁、废铜、旧电器等废旧物品一批,后于同年5月26日抓获梁某。据统计,梁某先后向邓某1收购旧蓄电池计5686.5千克,经鉴定属于我国禁止进口的危险性固体废物;先后向邓某1收购废铜计29798千克、废铁计7036.5千克、废铝计293千克,经鉴定均属于我国非限制类可用作原料的固体废物,经计核偷逃应缴税款计204877.58元。

争议焦点:

上诉人梁某上诉及其辩护人辩护认为,认定本案走私废物和普通货物数量的证据不足;梁某的走私对象均是废品,不构成走私普通货物罪。

法院认为:

关于本案走私废物和普通货物数量认定问题。经查,上诉人梁某归案后稳定供述其向邓某1采购废品的数量,与同案人邓某1的证言可相互印证;提取在案的梁某与邓某1之间的微信聊天记录中显示了梁某收购废品的品类、重量和价格并由梁某及邓某1签认;侦查机关还在梁某所驾驶的木船上查获走私入境的旧蓄电池、旧电器、废铁、废铜一批。上述证据相互印证,足以认定梁某走私废物和普通货物的数量。梁某上诉及其辩护人辩称认定本案走私废物和普通货物数量证据不足理由不成立,不予采纳。

关于梁某的行为是否构成走私普通货物罪的问题。经查,梁某主观上具有逃避海关监管的走私故意,客观上走私了废铜、废铁等属于我国非限制类可用作原料的固体废物,偷逃了应缴税额,符合走私普通货物罪的犯罪构成。因此,梁某上诉及其辩护人辩称梁某的行为不构成走私普通货物罪理由不成立,不予采纳。

上诉人梁某违反海关法规,逃避海关监管,将国家禁止进口的危险性固体废物偷运进境,情节特别严重,其行为已构成走私废物罪;其又偷运普通货物入境,偷逃应缴税额较大,其行为又已构成走私普通货物罪。梁某一人犯数罪,依法应当并罚。

编辑

张严锋走私案辩护律师团队提示:

在走私限制进口的货物中夹藏禁止进口的废物的处理

海关执法实践中有一种情况,行为人为了少缴税款,以低报重量和伪报品名的方式进口国家限制进口的可用作原料的废物,但实际在限制进口的货物中夹藏有禁止进口的废物,行为人除了应当对走私限制进口的可用作原料的废物负责外,走私禁止进口的废物的重量也应当计入犯罪数额。

如前所述,走私废物罪中的主观故意属于概括故意,即只要行为人具有走私废物的故意,并不要求其明确知道走私的是限制进口的可用作原材料的废物还是国家禁止进口的废物。当然,在客观上存在不同品种的走私(构成要件之外,如普通与废物、毒品)的情况下,如同时走私普通货物、物品与走私废物、走私毒品,除非有证据证明行为人主观认识上出现错误,否则应按实际走私的物品认定。

《走私解释二》第五条也作出了类似规定,“ 对在走私的普通货物、物品或者废物中藏匿刑法第一百五十一条、第一百五十二条、第三百四十七条、第三百五十条规定的货物、物品,构成犯罪的,以实际走私的货物、物品定罪处罚;构成数罪的,实行数罪并罚。”

整理:上海峰京律师事务所 张严锋乔磊