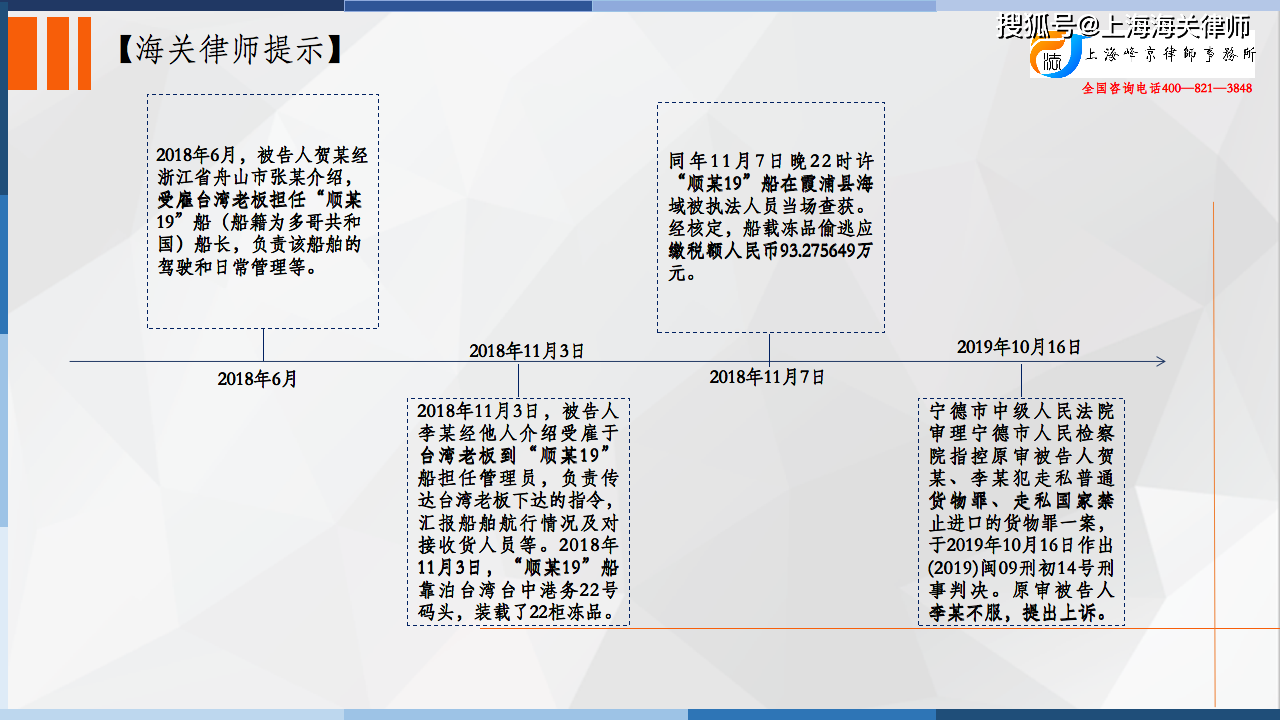

2018年6月,被告人贺某经浙江省舟山市张某介绍,受雇台湾老板担任“顺某19”船(船籍为多哥共和国)船长,负责该船舶的驾驶和日常管理等。2018年11月3日,被告人李某经他人介绍受雇于台湾老板到“顺某19”船担任管理员,负责传达台湾老板下达的指令,汇报船舶航行情况及对接收货人员等。台湾老板一方还告知李某,到达指定海域时,将有人带引他们靠岸;许诺李某,出海8~10天,给好处费新台币3~5万元;交给李某一部手机用于联系。

2018年11月3日,“顺某19”船靠泊台湾台中港务22号码头,装载了22柜冻品。后贺某将船舶驶离该码头,停泊在距该码头2至3海里的海域。次日下午,贺某按李某接收到的指令,驾驶“顺某19”船向目的坐标东经120°00'949\'、北纬26°26'301\'方向航行。同月7日18时许,“顺某19”船抵达该坐标海域,等待其他船舶引航靠岸卸货。期间,贺某、李某接到号码为+8XXXXXXXXX6的电话和台湾老板的电话,联系引航卸货等事宜。直到当晚21时许,李某接到台湾老板指令,要求贺某将船舶退至东经120°30’、北纬26°26’坐标附近海域。当晚22时许,宁德海关缉私分局与福建省公安边防总队海警第一支队在霞浦西洋岛附近海域查获“顺某19”船,抓获贺某、李某等人,查获22柜冻品。

经中国检验认证集团福建有限公司理货,该批冻品共计35636件593.56738吨。经宁德海关鉴定,其中来自疫区属于国家禁止进境的冻品共计120.16776吨。经宁德市价格鉴定中心鉴定,非禁止进口的冻品货值共计人民币550.4332万元;经宁德海关计核,该批冻品偷逃税款人民币93.275649万元。

另查明,被告人李某原在高雄小港联某国际通运物流股份有限公司工作,月工资新台币5~6万元。

争议焦点:

上诉人李某及其辩护人提出:李某系经人介绍、临时登船从事劳务,不清楚所运输货物及航运活动的性质,主观上没有走私犯罪的故意,依法不构成犯罪。

法院认为:

关于上诉人李某及其辩护人所提,李某系经人介绍、临时登船从事劳务,不清楚所运输货物及航运活动的性质,主观上没有走私犯罪的故意,依法不构成犯罪的诉辩意见。经查:首先,“顺某19”船运载无合法证明的22柜冻品非法入境,上诉人李某、同案被告人贺某等船上人员被当场查获,贺某对实施走私犯罪供认不讳。其次,李某归案后供认,2018年11月3日从台湾出发前,雇主即以暗语告知其到达指定海域会有“餐厅小弟”接应他们“进餐厅”,意即有引航船接应其进港靠岸卸货;其知道运输货物进入其他关境,必须先行报关,不应私自雇佣船舶引航。但是,“顺某19”船驶离出发港后未直接驶往既定目的港,而是根据指令不断调整航向,入境后又未依规向海事、海关等部门申报,而是等待私下接应。第三,李某并无船员执业资格,仅负责接听、传达信息指令,数日内即可获取接近原整月工资的报酬,收入与付出明显不成比例。结合其教育背景、职业经历,李某主观上应当且能够认识到,其参与的涉案航运活动带有规避监管、检查的性质,其为牟取经济利益仍执意参加,主观上具有走私的故意,其行为应以走私普通货物罪定罪处罚。综上,此项诉辩意见不能成立,不予采纳。

上诉人李某、原审被告人贺某违反海关法规,逃避海关监管,非法运输冻品入境,偷逃应缴税额人民币93.275649万元,其行为均已构成走私普通货物罪,且犯罪数额巨大。

张严锋走私案辩护律师团队提示:

行为人临时登船从事劳务能否阻却走私的故意

在很多水上走私案件中,绝大部分走私船上的犯罪分子都是由幕后老板通过劳务介绍所或者朋友介绍的方式雇请的,通常幕后老板会以高额工资来诱惑打工者为其出海跑船,这些打工者往往属于临时上船工作,按月或按次计发工资,并不是长期雇佣的劳动者。因此,在案发之后,很多犯罪分子均以其属于临时登船从事劳务来主张自己不知从事的是走私行为,因此不存在走私故意。

为了有效解决司法审判实践中面临的这一问题,《走私意见》第五条规定,“走私主观故意中的“明知”是指行为人知道或者应当知道所从事的行为是走私行为。具有下列情形之一的,可以认定为“明知”,但有证据证明确属被蒙骗的除外:......(三)未经海关同意,在非设关的码头、海(河)岸、陆路边境等地点,运输(驳载)、收购或者贩卖非法进出境货物、物品的;......”

我们认为,法院运用法律推定的方法来认定上述行为人具有走私故意是可行的。需要注意的是,在适用法律推定时,对于基础事实的证明标准也不能太过宽松,法律推定也要建立在足够的证据基础之上。

整理:上海峰京律师事务所