跨境电商中未核注出区货物如何认定计税价格?

上海海关法律师办案实务:跨境电商中未核注出区货物如何认定计税价格?

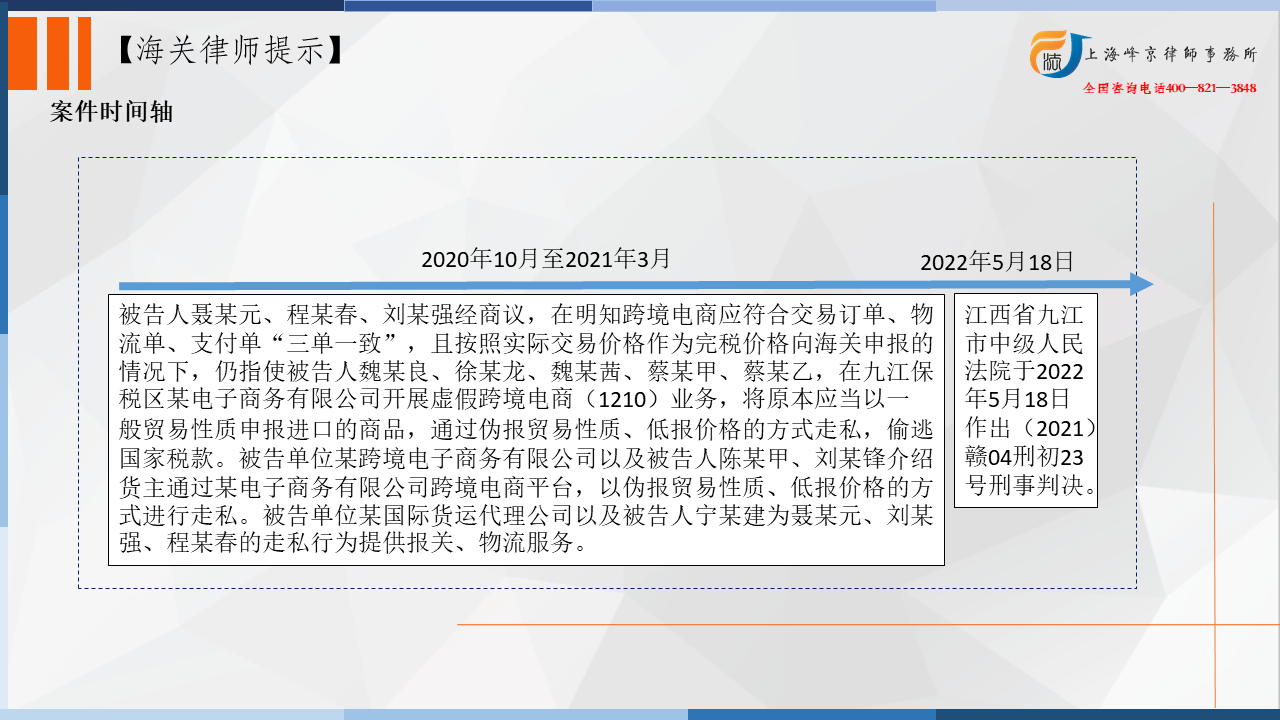

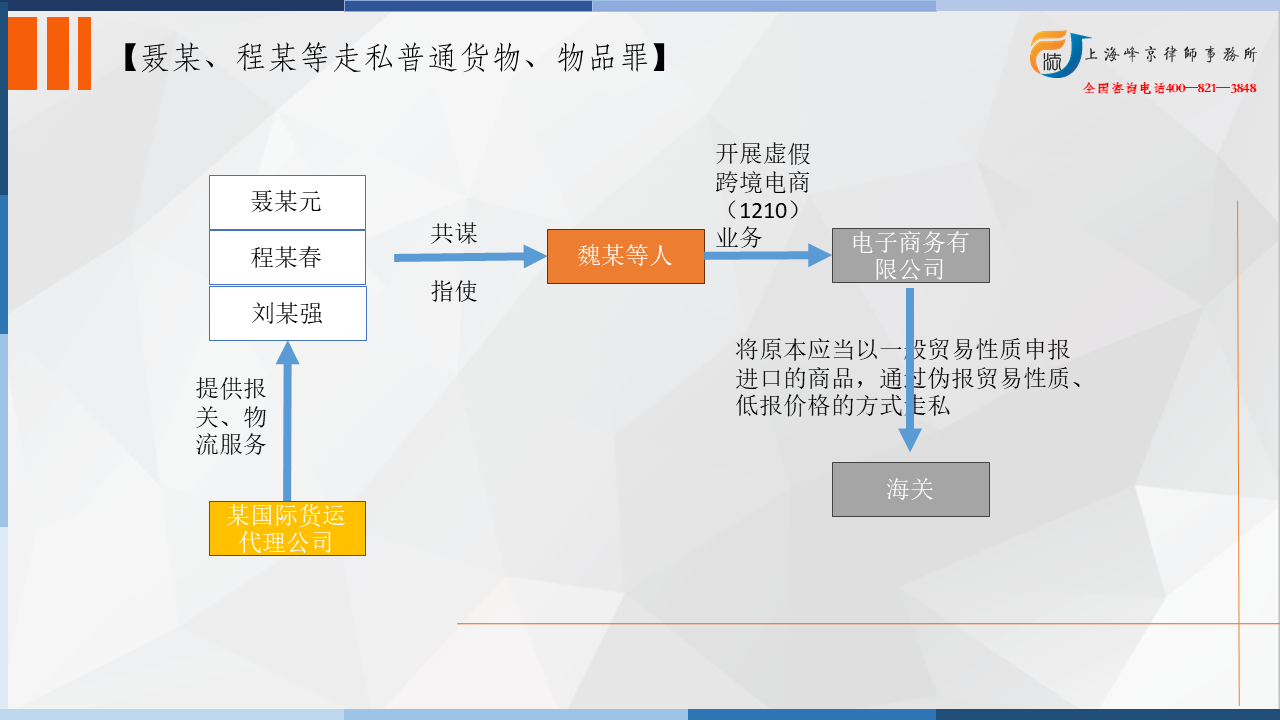

2020年10月至2021年3月,被告人聂某元、程某春、刘某强经商议,在明知跨境电商应符合交易订单、物流单、支付单“三单一致”,且按照实际交易价格作为完税价格向海关申报的情况下,仍指使其走私团伙,在A保税区某电子商务有限公司开展虚假跨境电商(1210)业务,将原本应当以一般贸易性质申报进口的商品,通过伪报贸易性质、低报价格的方式走私,偷逃国家税款。被告单位某跨境电子商务有限公司以及被告人陈某甲、刘某锋介绍货主通过某电子商务有限公司跨境电商平台,以伪报贸易性质、低报价格的方式进行走私。被告单位某国际货运代理公司以及被告人宁某建为聂某元、刘某强、程某春的走私行为提供报关、物流服务。

2020年10月至2021年3月,被告人聂某元、程某春、刘某强经商议,在明知跨境电商应符合交易订单、物流单、支付单“三单一致”,且按照实际交易价格作为完税价格向海关申报的情况下,仍指使其走私团伙,在A保税区某电子商务有限公司开展虚假跨境电商(1210)业务,将原本应当以一般贸易性质申报进口的商品,通过伪报贸易性质、低报价格的方式走私,偷逃国家税款。被告单位某跨境电子商务有限公司以及被告人陈某甲、刘某锋介绍货主通过某电子商务有限公司跨境电商平台,以伪报贸易性质、低报价格的方式进行走私。被告单位某国际货运代理公司以及被告人宁某建为聂某元、刘某强、程某春的走私行为提供报关、物流服务。

争议焦点:跨境电商中未核注出区货物如何认定计税价格?

争议焦点:跨境电商中未核注出区货物如何认定计税价格?

张严锋走私犯罪辩护律师团队提示:

张严锋走私犯罪辩护律师团队提示:

海关总署设置了四种针对跨境电商出口通关的特殊监管方式,分别为:直邮出口(9610)、跨境电商B2B直接出口(9710)、跨境电商出口海外仓(9810)、保税电商出口(1210)。本文所提及的1210全称为“保税跨境贸易电子商务”,简称“保税电商”,行业俗称“保税备货模式”,适用于境内个人或电商企业在经海关认可的电商平台实现跨境交易,并通过海关特殊监管区域或保税监管场所进出的电子商务零售进出境商品。

“1210”方式可进一步划分为特殊区域包裹零售出口和特殊区域出口海外仓零售两种方式。区别在于:后者在将海关特殊监管区域内的货物报关离境后,先将货物通过国际物流运送至海外仓,再由海外仓运送至境外个人消费者。这种情况常见于商家采用亚马逊FBA物流模式或自有海外仓发货模式。

包裹1210出口入区申报方式为一般贸易(0110)入区报关单申报,出区申报方式:1210出区清单核放、1210报关单汇总申报;1210出口海外仓:入区申报方式为一般贸易(0110)入区报关单申报,出区申报方式:1210出区报关单申报。

本案中,对于尚未出区申报的6票货物,仅能认定伪报贸易方式,不能认定低报价格,对该部分货物计核偷逃应缴税额,应当用一般贸易方式应缴税额减去跨境电商贸易方式应缴税额。根据《中华人民共和国海关计核涉嫌走私的货物、物品偷逃税款暂行办法》的相关规定,在计核走私货物偷逃应缴税额时,应当以走私行为案发时所适用的税则、税率、汇率和按照该办法规定审定的计税价格计算。本案属于以伪报贸易性质、低报价格的方式走私,应当按照一般贸易方式、按照市场批发价格计核税款。对于未核注出区的6票货物,根据本案已查获的报关单,并结合相关证人证言、某电子商务有限公司后台推送的海关数据及相关货物的书证等证据,海关部门参照某电子商务有限公司已核注出区货物一般是在入区备案价格基础上加价5.88%-20%的惯例,按照有利于被告人的原则,税基以入区备案申报加价某电子商务有限公司惯例的最大幅度20%的价格进行计核。

上海峰京律师事务所

张严锋 赵林