原创:“包税”走私案件中的转包人应认定为主犯还是从犯?/海关走私辩护律师张严锋

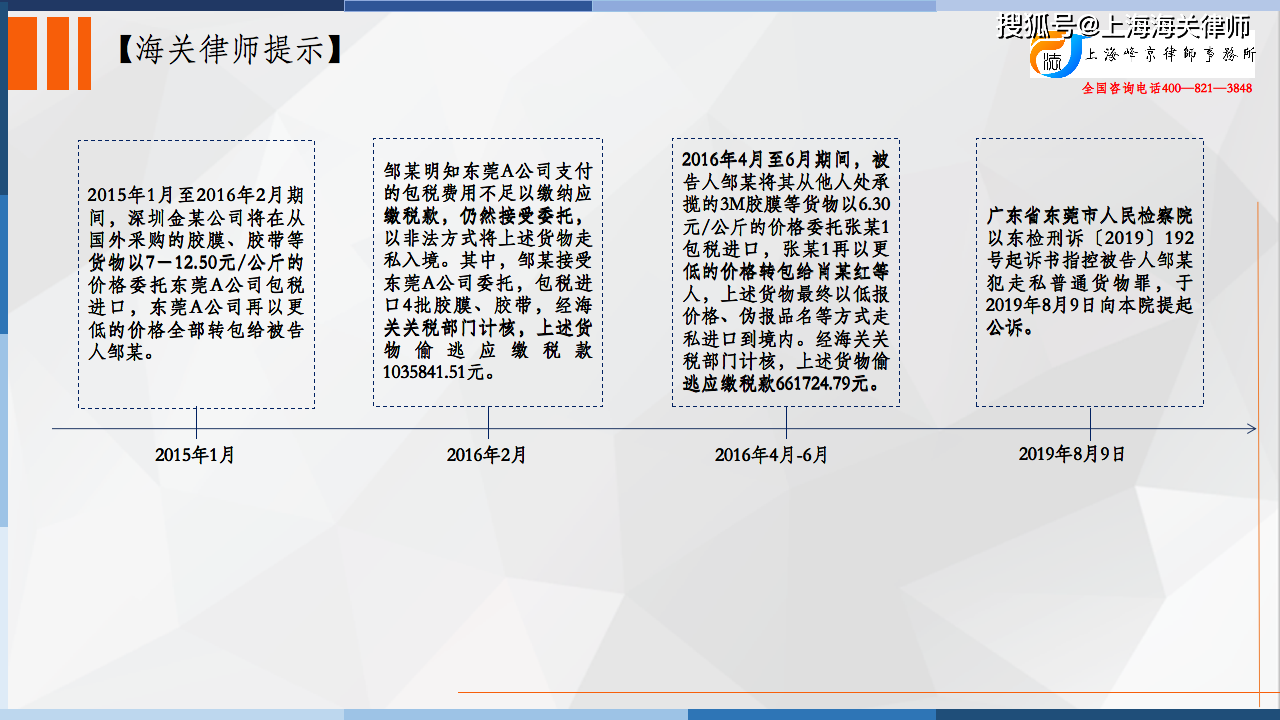

深圳市金某电子有限公司(以下简称深圳金某公司)将在从国外采购的胶膜、胶带等货物以7-12.50元/公斤的价格委托东莞A公司包税进口,东莞A公司再以更低的价格全部转包给被告人邹某。邹某明知东莞A公司支付的包税费用不足以缴纳应缴税款,仍然接受委托,以非法方式将上述货物走私入境。其中,邹某接受东莞A公司委托,包税进口4批胶膜、胶带,经海关关税部门计核,上述货物偷逃应缴税款1035841.51元。

(二)2016年4月至6月期间,被告人邹某将其从他人处承揽的3M胶膜等货物以6.30元/公斤的价格委托张某1包税进口,张某1再以更低的价格转包给肖某红等人,上述货物最终以低报价格、伪报品名等方式走私进口到境内。经海关关税部门计核,上述货物偷逃应缴税款661724.79元。

争议焦点:

邹某的辩护人提出:1.邹某是初犯,认罪态度好,愿意按法律规定主动缴纳罚金;2.邹某在本案中只是转委托自己承担的业务,没有参与通关流程,是从犯。

法院认为:

针对辩护人所提罪轻意见,经查:1.被告人邹某在本案中承接东莞A公司等客户的包税进口业务后又转委托他人报关进口,从中赚取差价,未参与低报价格、伪报品名等进口申报流程,也没有组织本案货物运输、虚假单证制作,在共同犯罪中起次要作用,系从犯,依法对邹某减轻处罚。2.被告人邹某没有犯罪前科,当庭认罪,依法可从轻处罚;但邹在侦查前期不认罪、供述不稳定,相应认罪态度在量刑时应一并考虑。3.辩护人所提家庭情况与本案无关,本院不予审查。

被告人邹某无视国法,违反海关监管规定,以明显低于应缴税额的价格为他人进口货物,偷逃国家税款,数额巨大,其行为已构成走私普通货物罪,依法应予惩处。被告人邹某在共同犯罪中起次要作用,系从犯,依法应减轻处罚。

张严锋走私案辩护律师团队提示:

包税走私中的转包人应认定为主犯还是从犯

根据《刑法》,在共同犯罪中起主要作用的,是主犯。在共同犯罪中起次要或者辅助作用的,是从犯。包税走私中的转包人并不必然是主犯。

最高人民法院公布刑事指导案例第873号(《刑事审判参考》总第93辑)中提到,主、从犯可以根据各个环节被告人对走私犯罪所起的作用大小,结合走私犯罪中的分工特点,进行认定。具体把握以下几项原则:

第一,对主动四处揽货、组织包税进口货物并压缩拼柜、藏匿货物、制作虚假报关单据、联系报关行采用伪报的手段走私货物的,一律认定为主犯,依法按照其参与的全部犯罪处罚。此类被告无论从提起犯意、组织策划还是非法获利等方面分析,都处于决定性的地位,既是组织犯又是实行犯,应当认定为主犯。

第二,对那些为贪便宜、节省生意成本、在支付包税费后就放任其他单位采取任何形式通关、只关心本单位货物的参与走私的货主单位,按照其在共同犯罪中所起的作用和所处的地位,可以认定为从犯,结合其认罪态度和退赃情节,依法可以减轻处罚。此类被告单位一般都是为了节省开支而被专业揽货走私集团开出较为低廉的“包税”费用所吸引,对走私行为的实施、完成的责任均从属于第一类揽货走私者。

第三,对单纯揽货者,或者既是揽货者又是部分货主的,只要没有参与制作虚假报关单据、拆柜拼柜藏匿、伪报低报通关的,按照其在共同犯罪中的作用和地位,也可以认定为从犯,并结合其认罪态度和退赃情节,依法减轻处罚。此类被告单位对走私行为没有话语权,地位、作用相对次要,可以认定为从犯。

整理:上海峰京律师事务所 张严锋 乔磊