原创:国际贸易中“包税”代理进口何种条件不构成走私犯罪?/海关专业走私辩护律师张严锋

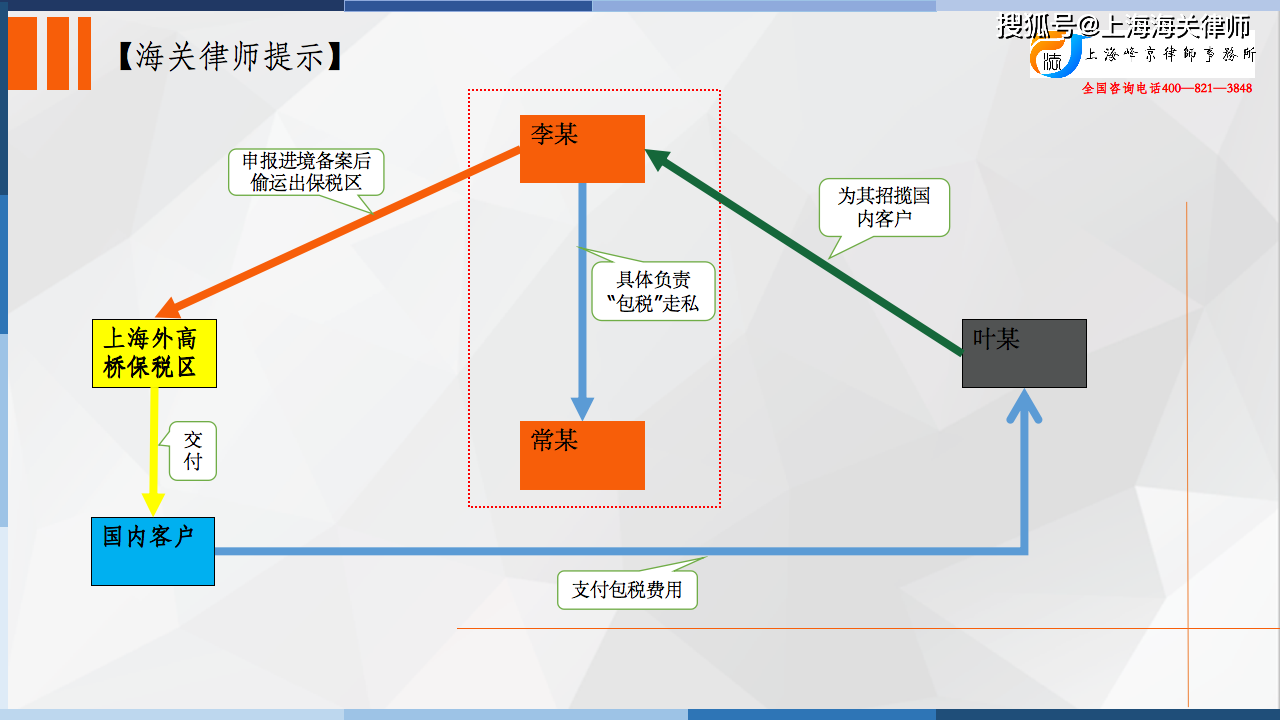

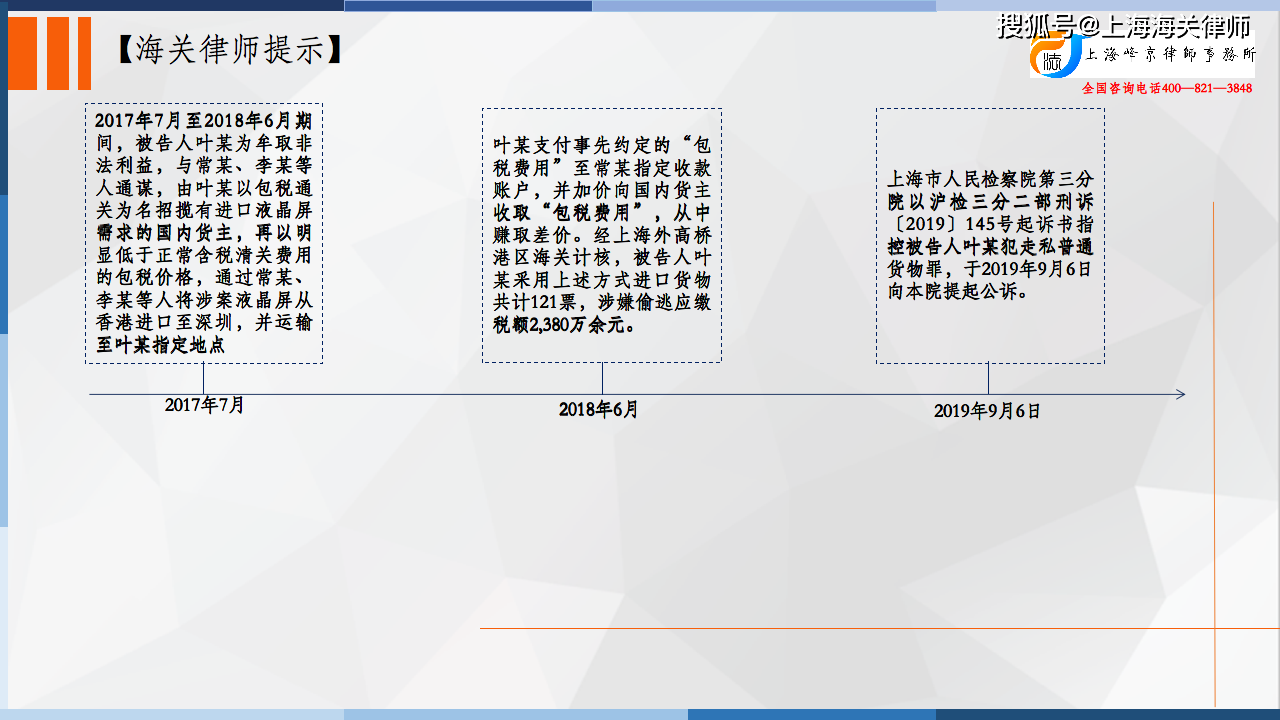

2017年7月至2018年6月期间,被告人叶某为牟取非法利益,与常某、李某等人通谋,由叶某以包税通关为名招揽有进口液晶屏需求的国内货主,再以明显低于正常含税清关费用的包税价格,通过常某、李某等人将涉案液晶屏从香港进口至深圳,并运输至叶某指定地点,叶某支付事先约定的“包税费用”至常某指定收款账户,并加价向国内货主收取“包税费用”,从中赚取差价。经上海外高桥港区海关计核,被告人叶某采用上述方式进口货物共计121票,涉嫌偷逃应缴税额2,380万余元。

经侦查,侦查人员于2019年2月27日在重庆市一酒店内将被告人叶某抓获。到案后,被告人叶某如实供述了犯罪事实。

争议焦点:

其辩护人提出如下辩护意见:叶某在本案走私犯罪中仅为单纯的揽货者,没有参与走私通关环节,系从犯,依法应当减轻处罚。

法院认为:

被告人叶某为牟取非法利益,伙同他人,共同违反海关法规,逃避海关监管,作为中间招揽人,以明显低于正常进口的包税费用为国内货主进口货物,并由他人以进境备案后偷运出保税区的方式将涉案货物走私入境,从中谋利,偷逃应缴税额共计2,380万余元,数额特别巨大,其行为已构成走私普通货物罪,依法应予处罚。

张严锋走私案辩护律师团队提示:

国际贸易中“包税”代理进口为何会构成走私犯罪

包税代进走私犯罪是指行为人在明知道给付的价格不足以支付进口货物的货款,运输装卸储存费用、进口关税、环节税及商检费等费用的情况下,仍然以明显低于正常进口所需费用的价格发包给经营企业或者专业报关企业,由其办理向海关申报通关,向检验检疫部门报检等进口手续,偷逃应缴税款达到起刑点的行为。而接包人在承揽进口业务后,必然通过伪报价格或伪报数量或伪报品名、规格等方式少交税费,目的是为了获得进口业务利润甚至是超额利润。

根据《行政处罚实施条例》第七条规定,“违反海关法及其他有关法律、行政法规,逃避海关监管,偷逃应纳税款、逃避国家有关进出境的禁止性或者限制性管理,有下列情形之一的,是走私行为:...(二)经过设立海关的地点,以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,运输、携带、邮寄国家禁止或者限制进出境的货物、物品或者依法应当缴纳税款的货物、物品进出境的;...(五)以藏匿、伪装、瞒报、伪报或者其他方式逃避海关监管,擅自将保税区、出口加工区等海关特殊监管区域内的海关监管货物、物品,运出区外的;”

因此,国际贸易中的“包税”代理进口行为实质上属于走私行为,如果偷逃的税款达到起刑点,则可能构成走私普通货物、物品罪。但如果“包税”费用在合理范围内足以支付相关费用,且未参与伪报,则不构成走私犯罪

整理:上海峰京律师事务所 张严锋 乔磊