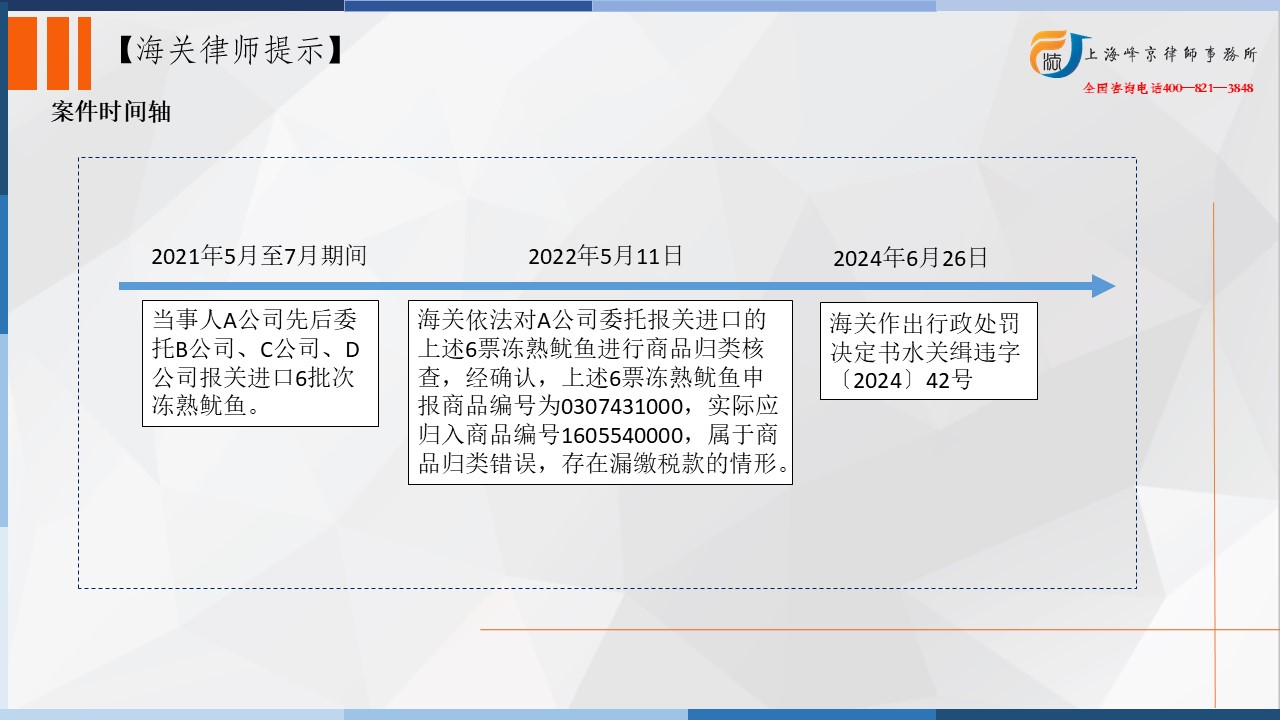

2021年5月至7月期间,当事人A公司先后委托B公司、C公司、D公司报关进口6批次冻熟鱿鱼。2022年5月11日,水口海关依法对A公司委托报关进口的上述6票冻熟鱿鱼进行商品归类核查,确认上述6票冻熟鱿鱼商品归类错误,存在漏缴税款的情形,申报商品编号为0307431000,对应最惠国进口关税税率12%、增值税率9%。根据企业申报的原产地证、水产证书所述,产品为煮熟,实际应归入商品编号1605540000,对应最惠国进口关税税率5%、增值税率13%。因企业申报时提供越南签发的东盟原产地证书,依法减免进口关税,企业申报货物少缴4%的增值税。

争议焦点:冻熟鱿鱼如何归类

争议焦点:冻熟鱿鱼如何归类

海关归类律师张严锋提示:

海关归类律师张严锋提示:

鱿鱼一般指软体动物门头足纲枪形目之动物。

《税则》第三章章注规定,本章仅限于本章各品目所列状况的鱼(包括肝及卵)、甲壳动物,软体动物及其他水生无脊椎动物。受此条件限制,上述货品不论是否切割、剁碎、绞碎、磨碎等,均应归入本章。然而,烹煮或未按本章规定方法制作或保藏的鱼、甲壳动物、软体动物及其他水生无脊椎动物应归入第十六章。

03.07品目注释规定:本品目也包括仅经过在运输或冷冻之前为打开外壳或使其保持稳定的烫洗或其他类型的瞬时热处理(但并不致其烹煮)的软体动物。但本品目不包括用非本品目所列方法制作或保藏的软体动物(例如,用沸水烹煮过或用醋腌制的软体动物)(品目16.05)。

第十六章包括超出第二章、第三章及品目05.04所列加工范围以外的经制作或保藏的产品,其加工方法列举如下:……二、煮、蒸、烤、煎、炸、炒或其他方法烹饪,但在熏制前或熏制过程中制熟的熏鱼、熏制的甲壳动物、软体动物或其他水生无脊椎动物(品目03.05、03.06、03.07及03.08)、蒸过或用水煮过的带壳甲壳动物(品目03.06)、仅经过在运输或冷冻之前为打开外壳或使其保持稳定的烫洗或其他类型的瞬时热处理(但并不致其烹煮)的软体动物(品目03.07)以及从制熟的鱼、甲壳动物、软体动物或其他水生无脊椎动物制得的细粉、粗粉及团粒(品目03.09)除外。

综上当事人A公司因申报不实导致发生漏缴税款的情形,违反了《中华人民共和国海关行政处罚实施条例》第十五条第四项之规定,构成影响海关税款征收的行为。根据《中华人民共和国海关行政处罚裁量基准(一)》之规定,决定对当事人作出行政处罚。

上海峰京律师事务所

张严锋 赵林