海关法律师办案实务之商品归类(税号):金币如何归类

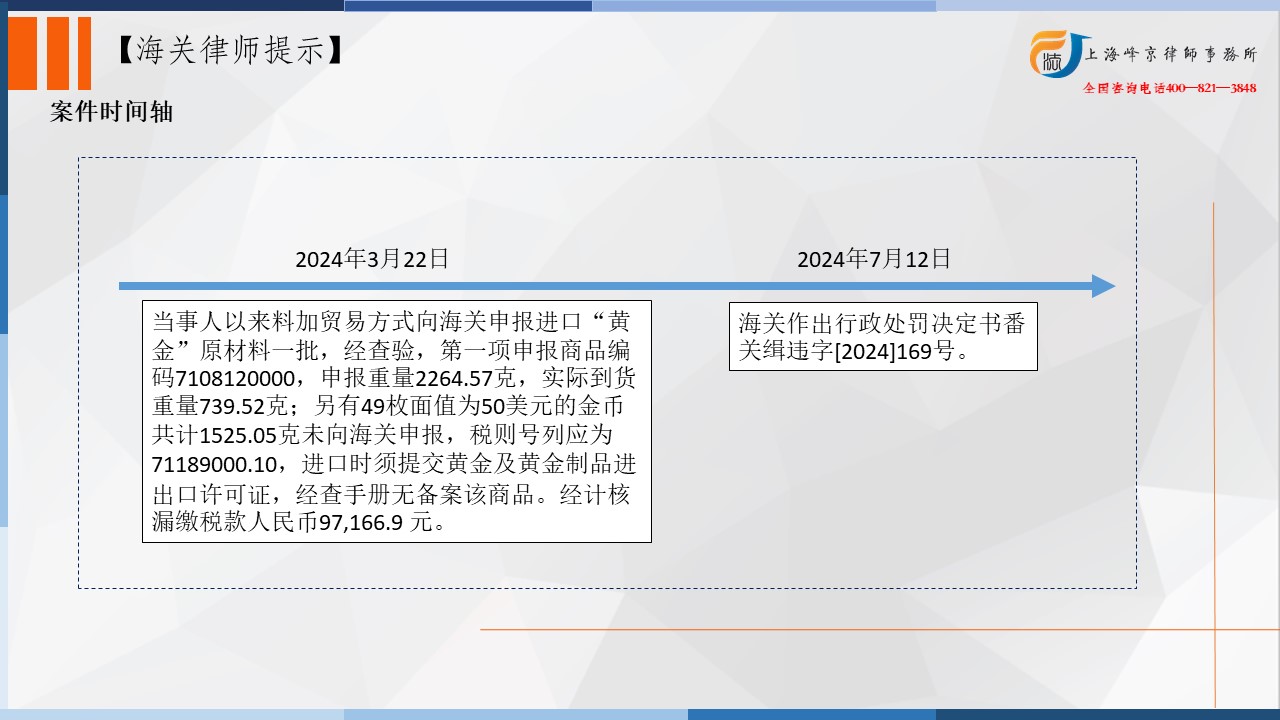

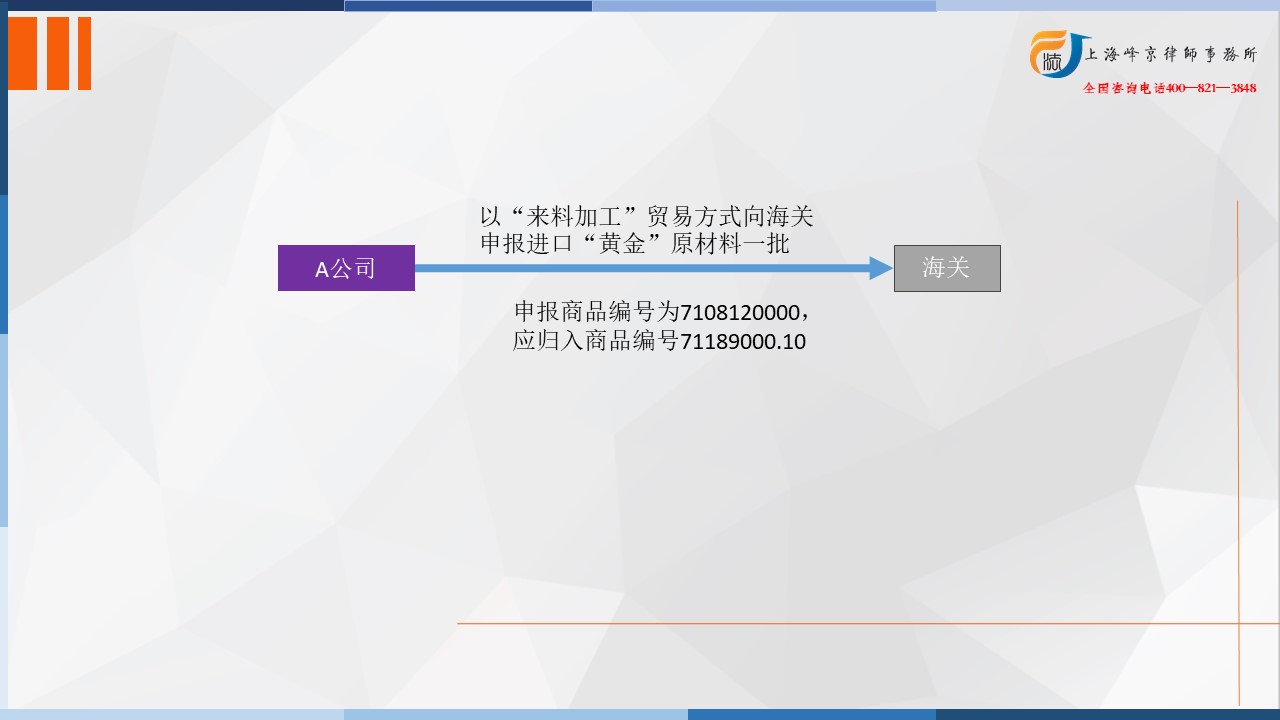

当事人于2024年3月22日持手册B5160***0033以“来料加工”贸易方式向海关申报进口“黄金”原材料一批,经查验,第一项申报商品编码7108120000,申报重量2264.57克,实际到货重量739.52克;另有49枚面值为50美元的金币共计1525.05克未向海关申报,税则号列应为71189000.10,进口时须提交黄金及黄金制品进出口许可证,经查手册B5160***0033无备案该商品。经计核漏缴税款人民币97,166.9 元。

争议焦点:金币如何归类

海关归类律师张严锋提示:

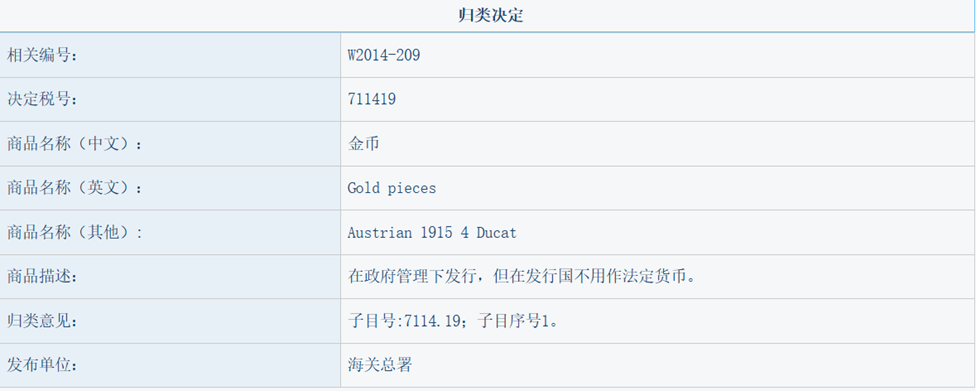

海关对于金币的归类涉及如下几个税号:71.18、71.14、71.13。

品目71.18仅适用于硬币。这些硬币具有官方规定的份量和图案,在政府管理下作为法定货币发行。在发行国家作为法定货币的成套或不成套的硬币,即使装于礼品盒内供一般销售用的,也归入本品目。本品目还包括已不再作为法定货币的硬币,但不包括收藏品(参见品目97.05的注释)。

没有面值的都不能算作硬币,如果大小适中,能够戴在身上,则应当归入品目71.13贵金属或包贵金属制的首饰及其零件,若是超大的,就得算是金银器71.14了。

上述所列有货币属性的硬币以后会变成收藏品的,就需要归入97章的收藏品。

综上当事人在2024年4月19日、6月21日分两次向海关缴纳担保金共计人民币63000元,并签订《认错认罚承诺书》表示愿于接受海关处罚。依照《中华人民共和国行政处罚裁量基准(一)》第九条(二)项之规定,当事人具有从轻行政处罚情节。依照《中华人民共和国海关行政处罚实施条例》第十五条(一)、(三)、(四)项、《中华人民共和国海关行政处罚裁量基准(一)》第十二条(二)项之规定罚款

上海峰京律师事务所

张严锋 赵林