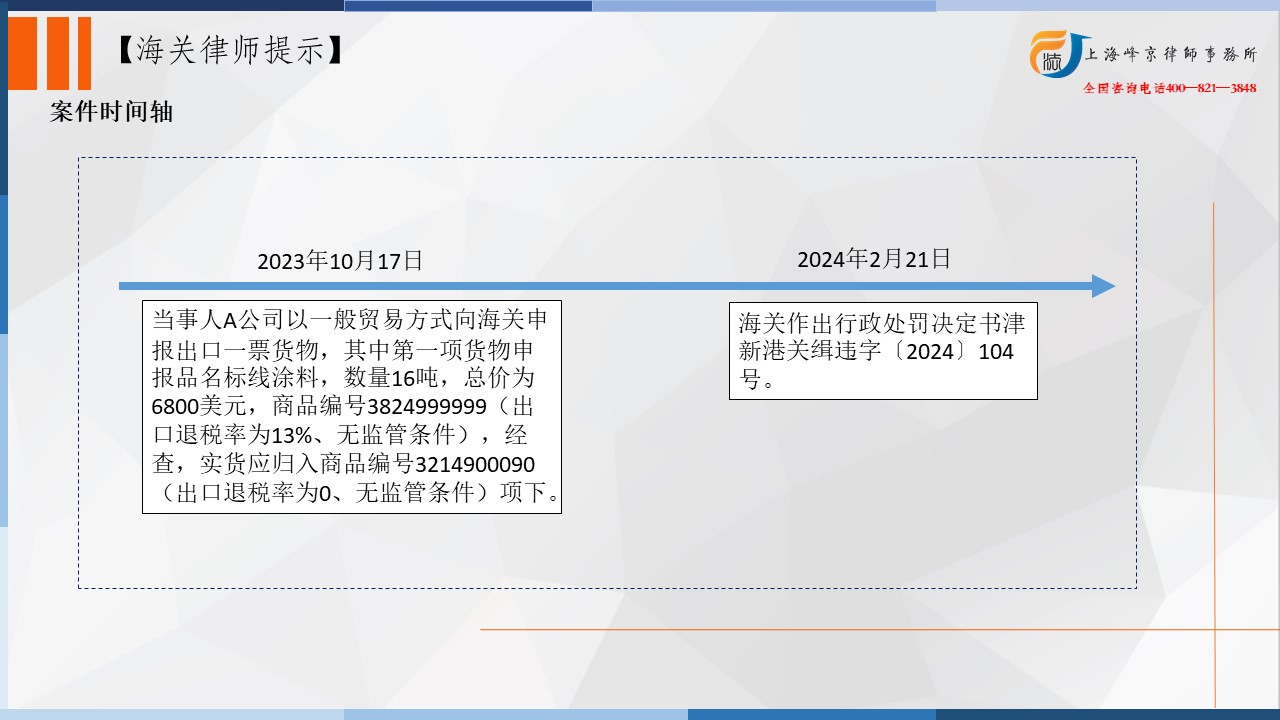

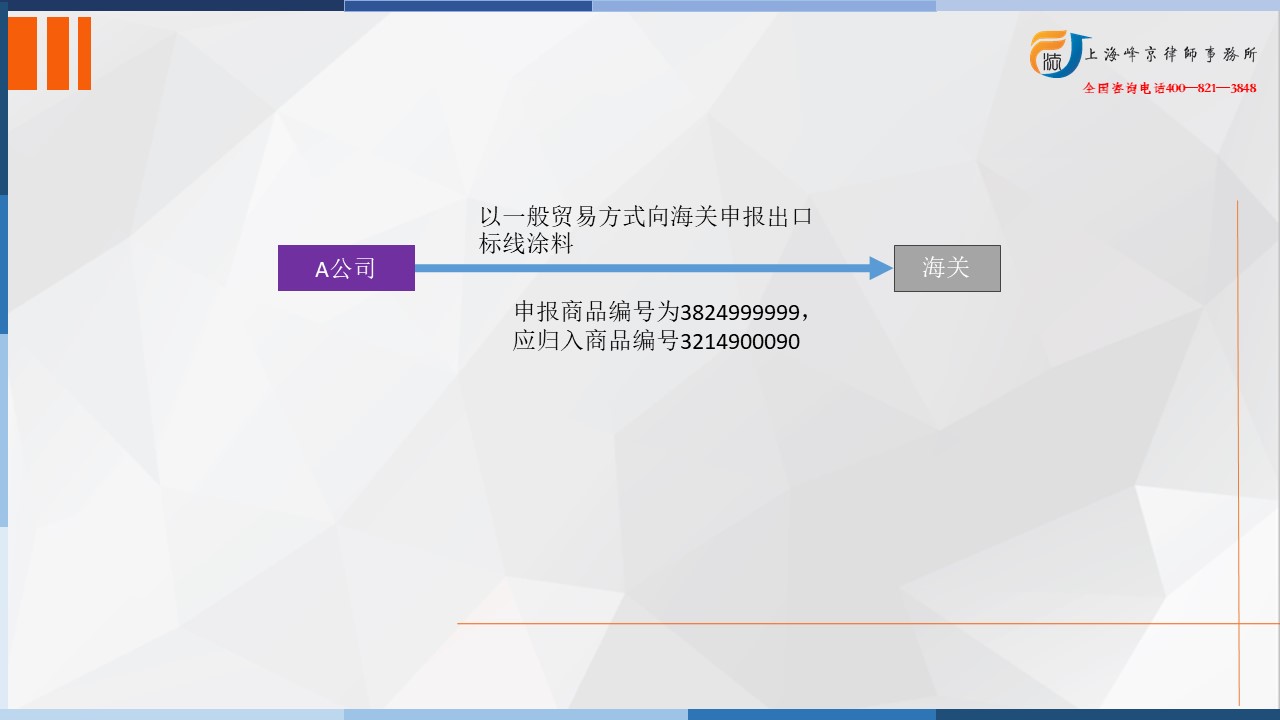

2023年10月17日,当事人A公司以一般贸易方式向海关申报出口一票货物,其中第一项货物申报品名标线涂料,数量16吨,总价为6800美元,商品编号3824999999(出口退税率为13%、无监管条件),经查,实货应归入商品编号3214900090(出口退税率为0、无监管条件)项下。

争议焦点:标线涂料如何归类

海关归类律师张严锋提示:

标线涂料是一种专门用于道路上交通标线、停车场、仓库、体育场地等地面标记的涂料。该涂料具有较为强烈的颜色对比和一定的耐久性,能够承受车辆和行人的频繁通过,同时保持良好的可见性。

标线涂料的种类有很多,包括热熔型、反光型、水性、溶剂型、预成型、振荡型等,不同类型的涂料适应不同的使用场景和性能需求。

商品编码3214900090,商品名称:其他非耐火涂面制剂,商品描述:涂门面、内墙、地板、天花板等用。因此标线涂料符合该描述,应当归入该税号。

38.24属于兜底税目,……其他品目未列名的化学工业及其相关工业的化学产品及配制品(包括由天然产品混合组成的),如要归入兜底税号,需要先确定是否在其他品目未列名。

综上当事人出口货物未如实向海关申报商品编码,影响海关统计准确性,违反《中华人民共和国海关法》第二十四条第一款之规定,构成违反海关监管规定的行为。《中华人民共和国行政处罚法》第三十二条、《中华人民共和国海关法》第八十六条第三项、《中华人民共和国海关行政处罚实施条例》第十五条第五项、第十六条之规定,决定处罚款

上海峰京律师事务所

张严锋 赵林