海关法律师办案实务之商品归类(税号):石英玻璃如何归类

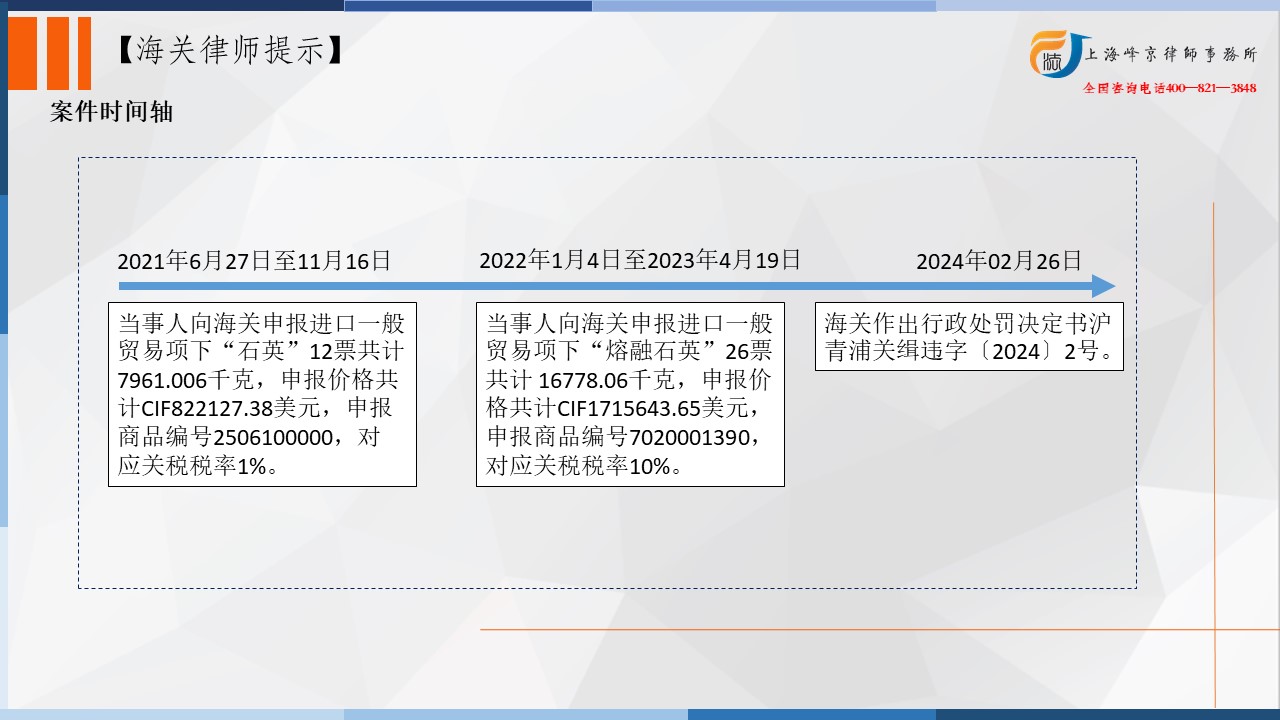

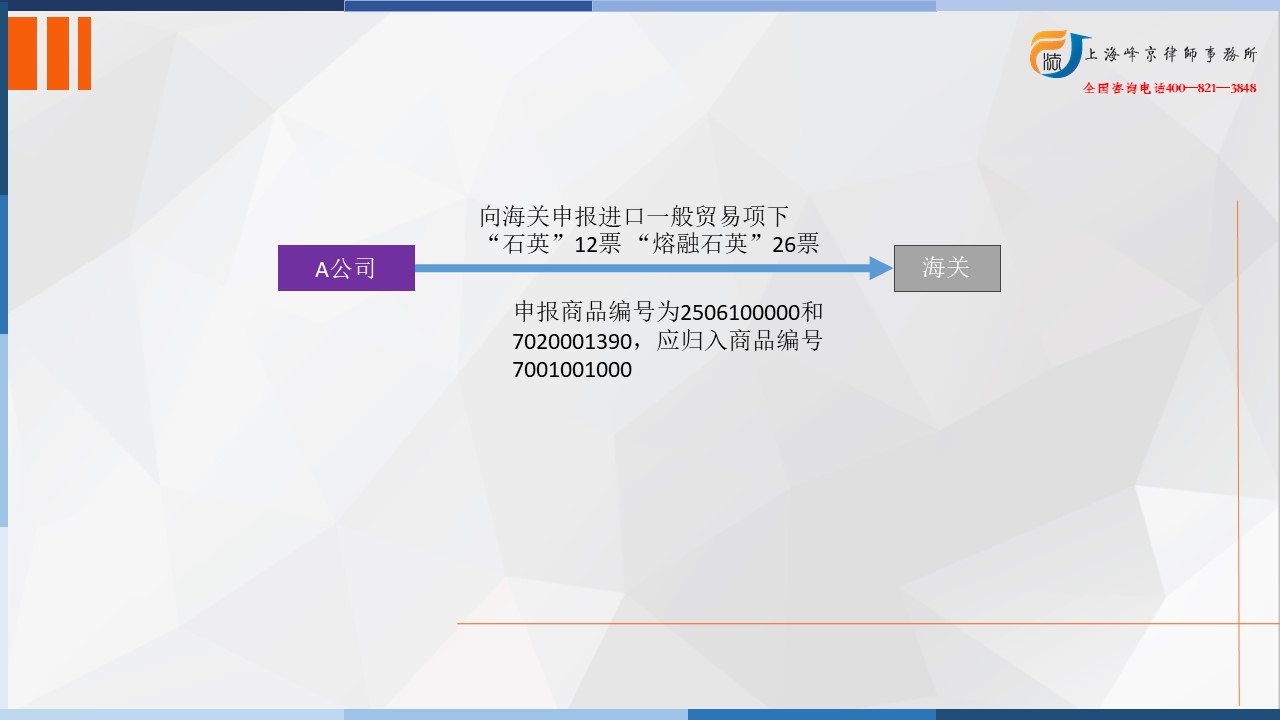

当事人于2021年6月27日至11月16日期间,向海关申报进口一般贸易项下“石英”12票共计7961.006千克,申报价格共计CIF822127.38美元,申报商品编号2506100000,对应关税税率1%;

当事人于2022年1月4日至2023年4月19日期间,向海关申报进口一般贸易项下“熔融石英”26票共计 16778.06千克,申报价格共计CIF1715643.65美元,申报商品编号7020001390,对应关税税率10%。

经查,上述38票货物实际均为熔融石英玻璃,应归入商品编号7001001000,对应关税税率12%。

争议焦点:熔融石英玻璃如何归类

海关归类律师张严锋提示:

根据海关税则第七十章“玻璃及其制品”章注五的描述:本协调制度所称“玻璃”,包括熔融石英及其他熔融硅石。熔融石英也就是我们常说的石英玻璃。

从海关认定的税号看,品目70.01条文为碎玻璃及废玻璃,来源于阴极射线管或品目85.49的其他活化玻璃除外;玻璃块料。本品目包括:

一、制造玻璃时产生的各种废、碎玻璃(包括溅泼在熔埚外面后经回收的废玻璃);破碎玻璃制品。废玻璃最常见的特点是具有锋利的边缘。

二、玻璃(包括“釉彩”玻璃)块料(即基本为规则的块状),没有专门的固定用途。

本品目排除粉状、粒状或粉片状的玻璃(品目32.07)。

由此可见本案当事人实际进口的是废玻璃、碎玻璃一类的,通常是生产过程中的副产品或废料。

从2021-2023期间总共报了38票,用了两个不同的税号,后面税号改在品目70.20项下,其他玻璃制品,一般来说同样的商品,已经申报不能轻易修改税号,必须在准确的基础上再进行修改。另外建议在一开始就做好税号的确认,以规避归类错误而引起的申报不实。综上当事人上述事实业已构成违反海关监管规定的行为,依照《中华人民共和国海关法》第八十六条第三项、《中华人民共和国海关行政处罚实施条例》第十五条第四项、《中华人民共和国海关行政处罚裁量基准(一)》第十四条第二项之规定,决定对当事人作出行政处罚。

上海峰京律师事务所

张严锋 赵林