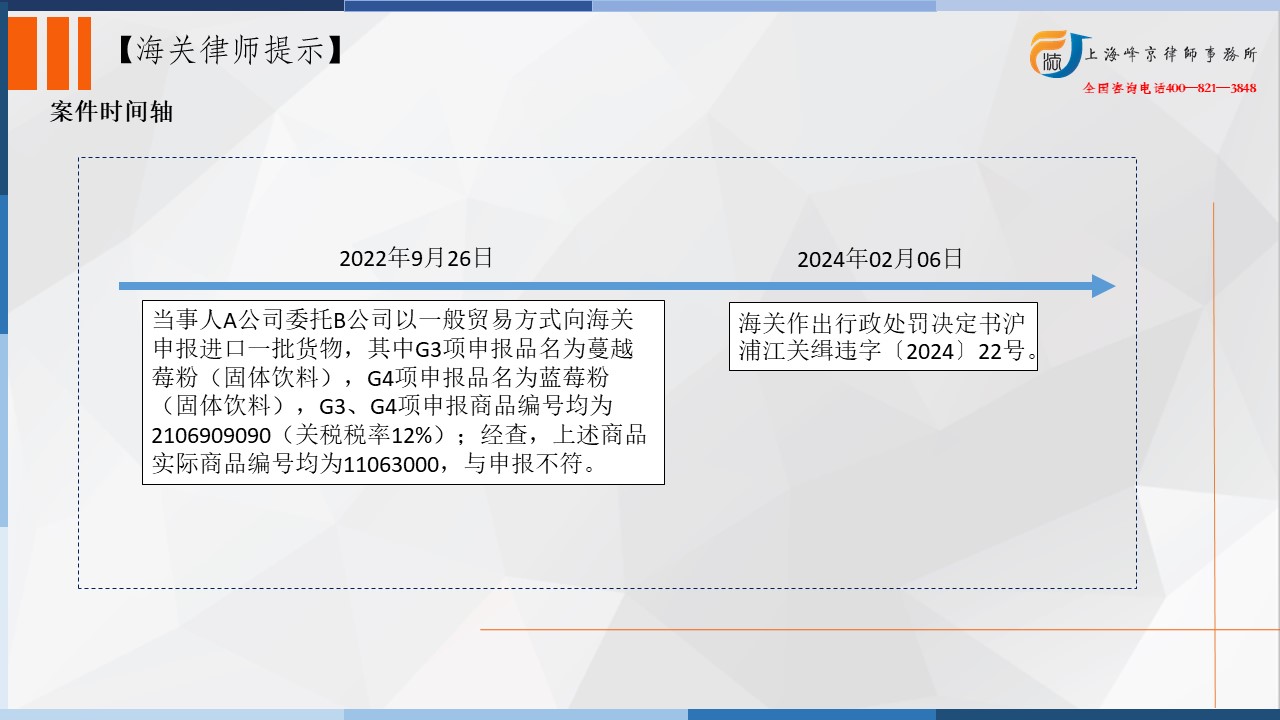

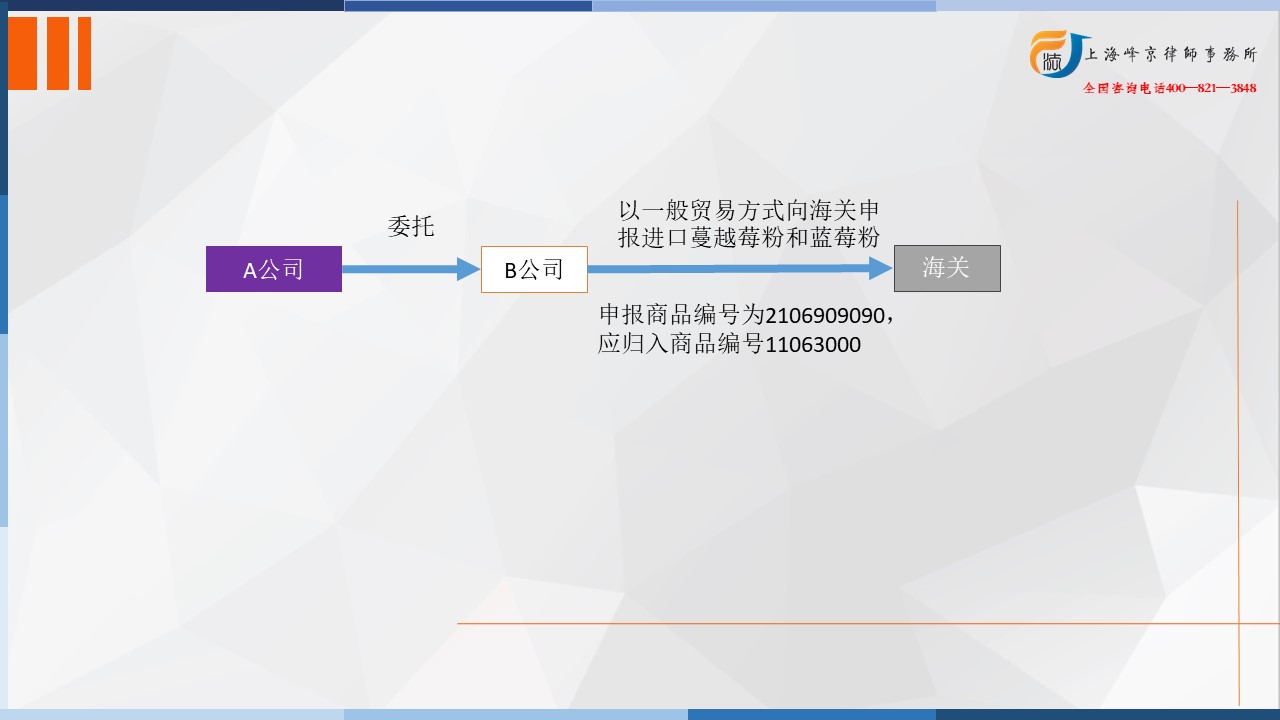

当事人A公司委托B公司于2022年9月26日以一般贸易方式向海关申报进口一批货物,其中G3项申报品名为蔓越莓粉(固体饮料),申报数量450千克,申报CIF总价为31705.27美元,G4项申报品名为蓝莓粉(固体饮料),申报数量22千克,申报CIF总价为1550.04美元,G3、G4项申报商品编号均为2106909090(关税税率12%);经查,上述商品实际商品编号均为11063000(关税税率20%),与申报不符。

争议焦点:蔓越莓粉如何归类

海关归类律师张严锋提示:

从描述看蔓越莓粉、蓝莓粉都是固体饮料,似乎可归入品目21.06,根据品目11.06注释描述:

三、用第八章的产品制成的细粉、粗粉

第八章的水果或坚果用于制粉的主要品种有栗子、杏仁、椰枣、香蕉、椰子及罗望子果。

本品目也包括果皮粉。

但本品目不包括供预防或治疗疾病用的零售包装罗望子果粉(品目30.04)。

本品目的产品可加有改良用的极少量抗氧剂或乳化剂。

品目21.06是其他品目未列名的食品,符合品目11.06描述仍然要归入品目11.06。

综上当事人上述事实业已构成违反海关监管规定的行为。以上行为有进口货物报关单、发票、装箱单、海关补充申报通知书、海关归类违法嫌疑移送告知书、商品归类认定书及查问笔录等等证据为证。依照《中华人民共和国海关法》第八十六条第(三)项、《中华人民共和国海关行政处罚实施条例》第十五条第 (四)项、《中华人民共和国海关行政处罚裁量基准(一)》(中华人民共和国海关总署2023年第182号公告)第十四条第 (二)项之规定,决定对当事人作出行政处罚

上海峰京律师事务所

张严锋 赵林