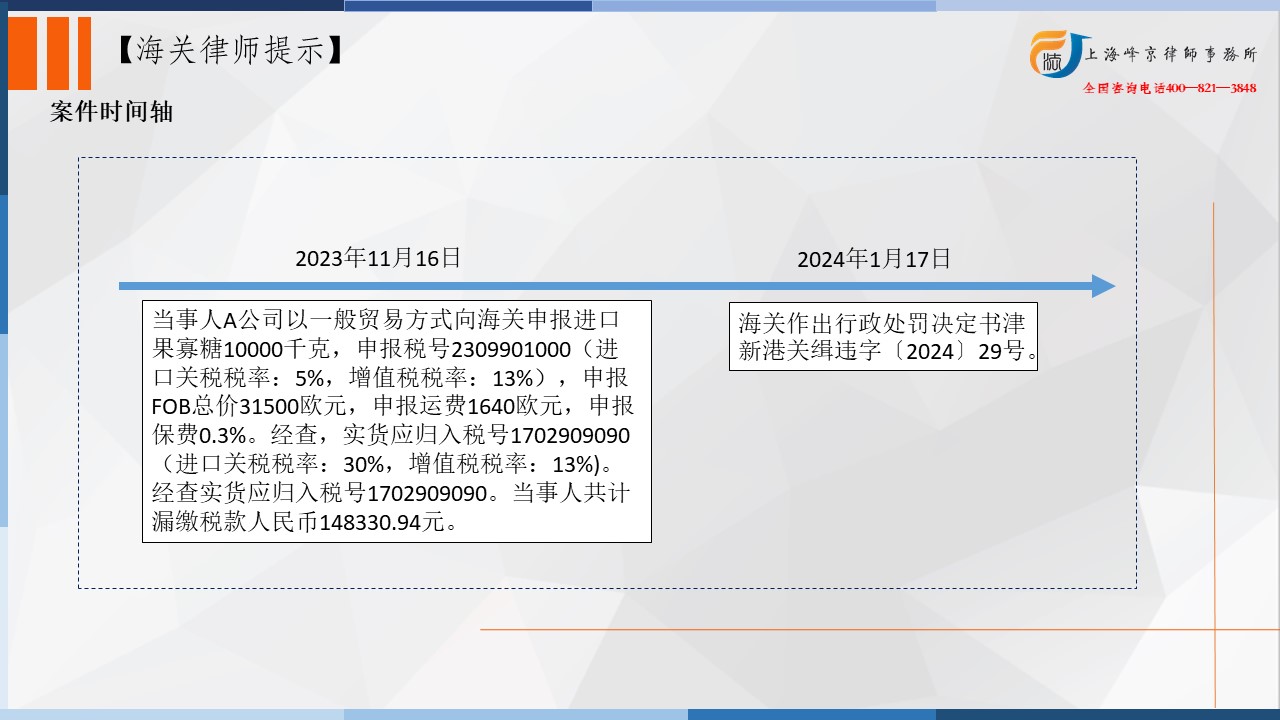

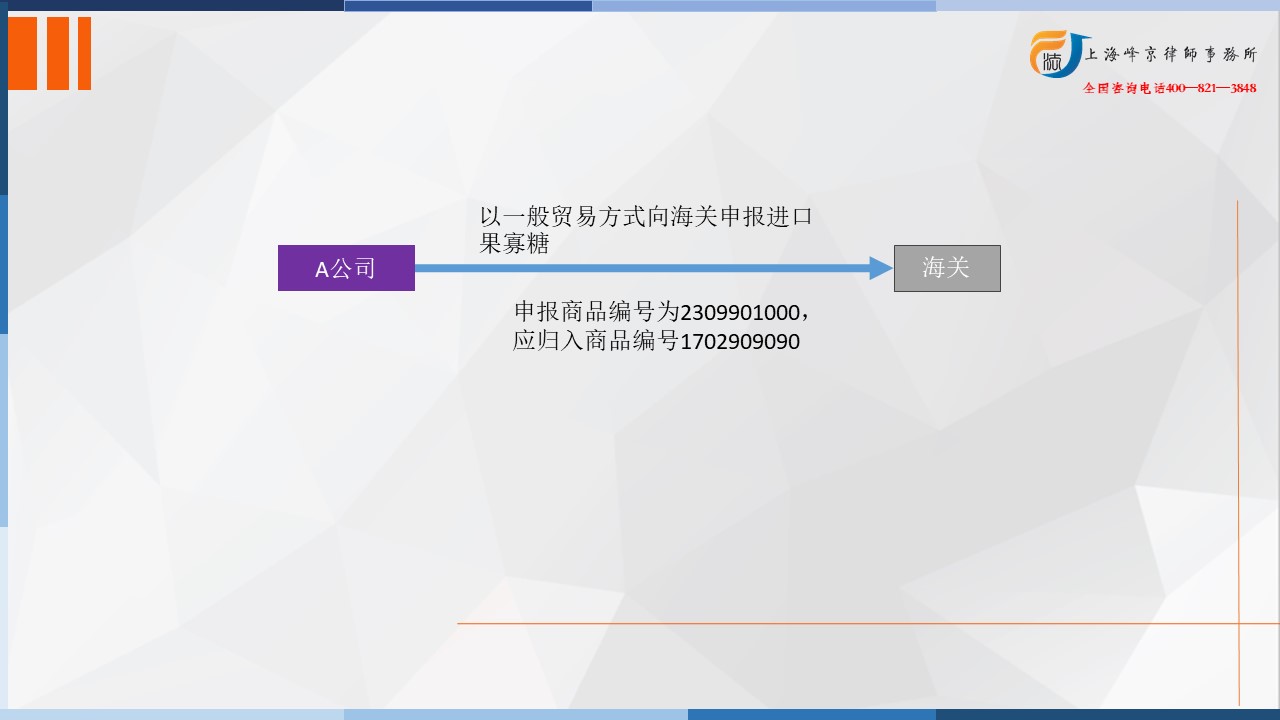

2023年11月16日,当事人A公司以一般贸易方式向海关申报进口果寡糖10000千克,申报税号2309901000(进口关税税率:5%,增值税税率:13%),申报FOB总价31500欧元,申报运费1640欧元,申报保费0.3%。经查,实货应归入税号1702909090(进口关税税率:30%,增值税税率:13%)。经查实货应归入税号1702909090。

争议焦点:果寡糖如何归类

海关归类律师张严锋提示:

果寡糖(Fructooligosaccharide FOS),又称为果聚糖、低聚果糖、藤果三糖族低聚糖,分子式为G-F-Fn(G为葡萄糖,F为果糖,n=13),是在蔗糖分子上以β-1,2-糖苷键结合数个D-果糖初所形成的一组低聚糖的总称。

果寡糖广泛存在于香蕉、大麦、大蒜、洋葱、黑麦、马铃薯、洋姜、小麦、出小麦等植物小,但提取较为困难,且难以批量生产,商品果寡糖制剂主要是利用微生物和植物中具有果糖基转移活性酶作用于蔗糖得到的。

该商品归类上存在一定的争议性,因为果寡糖既可以作为饲料添加剂又可以作为食品添加剂。当果寡糖作为添加剂应用于饲料中主要是寡果三糖(GF2;)、寡果四糖(GF3)和寡果五糖(GF4。),确实应该归入品目23.09项下,但是如果作为食品原料又可能归入品目17.02项下。具体应以实际报验状态再分析。

综上当事人上述申报不实行为违反《中华人民共和国海关法》第八十六条第三项,《中华人民共和国海关行政处罚实施条例》第十五条第四项、第十六条,《中华人民共和国海关行政处罚裁量基准(一)》第九条第二项、第十四条第二项,依照《中华人民共和国海关法》第八十六条第三项,《中华人民共和国海关行政处罚实施条例》第十五条第四项、第十六条,《中华人民共和国海关行政处罚裁量基准(一)》第九条第二项、第十四条第二项之规定,决定对当事人作出行政处罚

上海峰京律师事务所

张严锋 赵林