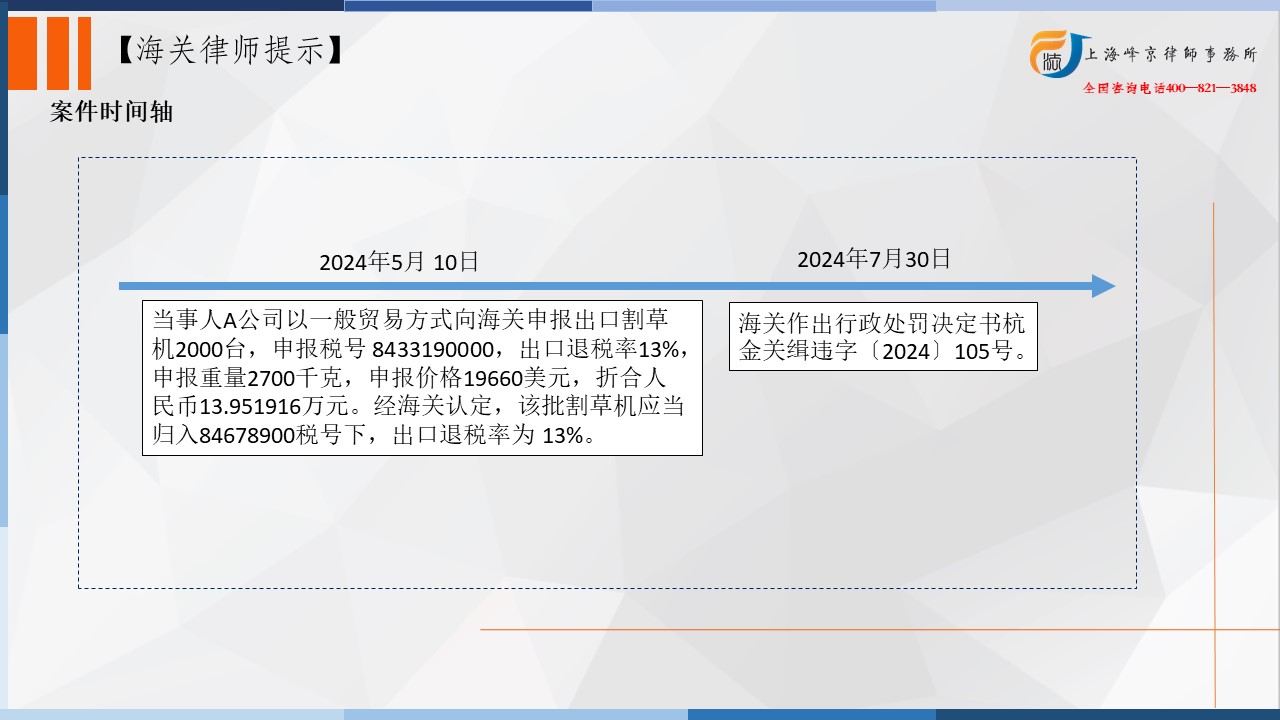

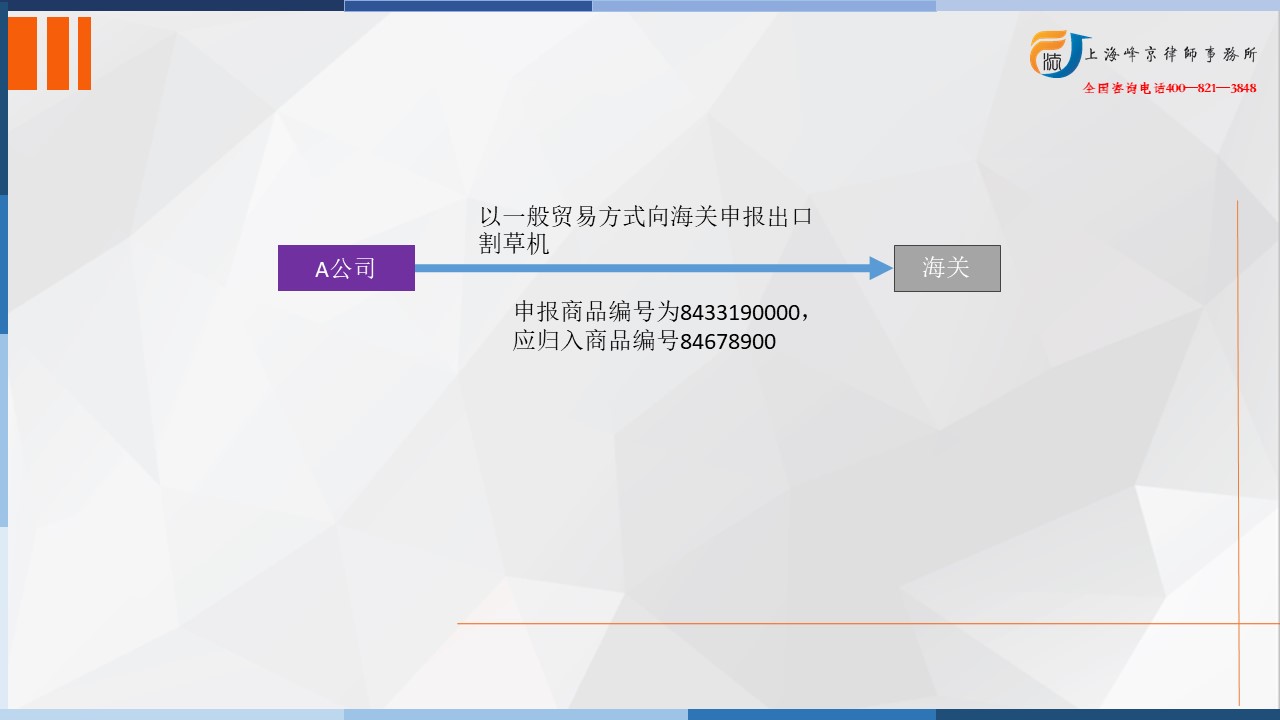

2024年5月 10日,当事人A公司以一般贸易方式向海关申报出口割草机2000台,申报税号 8433190000,出口退税率13%,申报重量2700千克,申报价格19660美元,折合人民币13.951916万元。

经海关认定,该批割草机应当归入84678900税号下,出口退税率为 13%。

经查,申报税号8433190000与实际税号84678900出口退税率均为13%,未影响国家出口退税管理。

争议焦点:割草机如何归类

海关归类律师张严锋提示:

常见的草坪用割草机有手扶式割草机、线式割草机、乘骑式草坪割草机。

1、手扶式割草机

该产品的结构装有水平旋转刀片,已切割贴近平卧刀片的青草,工作时用手推行前进,工作效率高,主要用于大面积的草坪割草,这种类型的割草机归入84.33。

2、骑乘式割草机

它由装有三个或四个轮子的底座及一个驾驶座组成,附有一把只有在维修或保养时才拆卸下来的固定切割刀。由于其主要功能是用于草坪割草,这种割草机即使配有联接装置,用以牵引或推动轻载设备(例如,挂车),也仍应归入本品目84.33。

3、线式割草机

通过高速旋转的带有尼龙绳的圆盘进行割草的,工作时用手提着操作,主要用于修剪沿墙壁、路缘生长的或灌木下生长的凹凸不平的小面积的草坪。从其结构判断属于手提式工具,应按手提式工具归入品目84.67。

割草机属于品目84.33条文中具体列名的商品,但不是所有的割草机都归入该品目,只有符合品目84.33注释中描述的割草机的结构和工作原理时,才能归入该品目。

品目84.33注释规定:手工操作或机动的草坪割草机。这些机器配有一根刀杆,并装有多把旋转刀片,用以切割贴近固定平卧刀片的青草;或者配有一个转盘,其外缘装有刀片。

《品目注释》84.33的规定也将此类型割草机排除:但本品目(84.33)不包括修剪草坪,割去沿墙壁、路缘或灌木下生长的青草等用的便携式机器。这些机器在其轻便的金属架内装有内燃发动机或在其金属手柄上装有电动机,其切割装置通常由一根或多根细尼龙丝组成。这种机器应归入品目84.67。

综上当事人公司税号申报错误,影响海关监管秩序的行为,违反了《中华人民共和国海关法》第二十四条第一款之规定,根据《中华人民共和国海关行政处罚实施条例》第十五条第二项、《中华人民共和国海关行政处罚裁量基准(一)》第九条第二款之规定。决定对当事人作出行政处罚

上海峰京律师事务所

张严锋 赵林