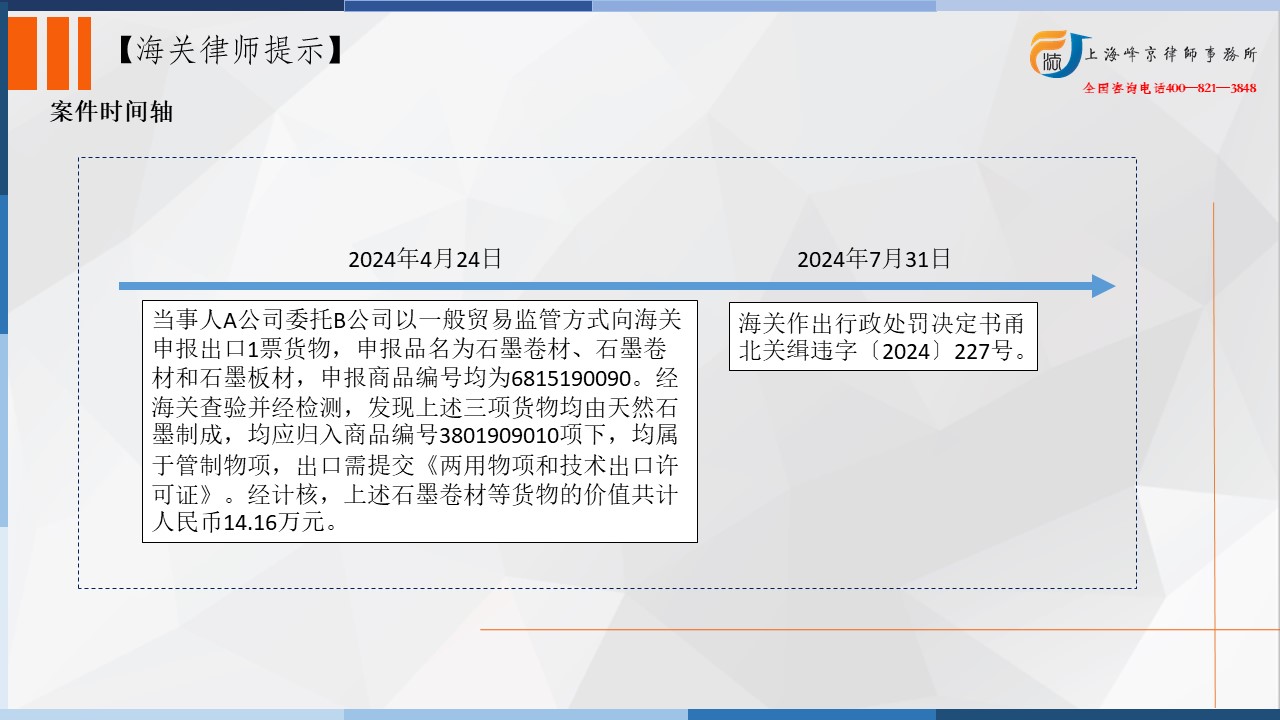

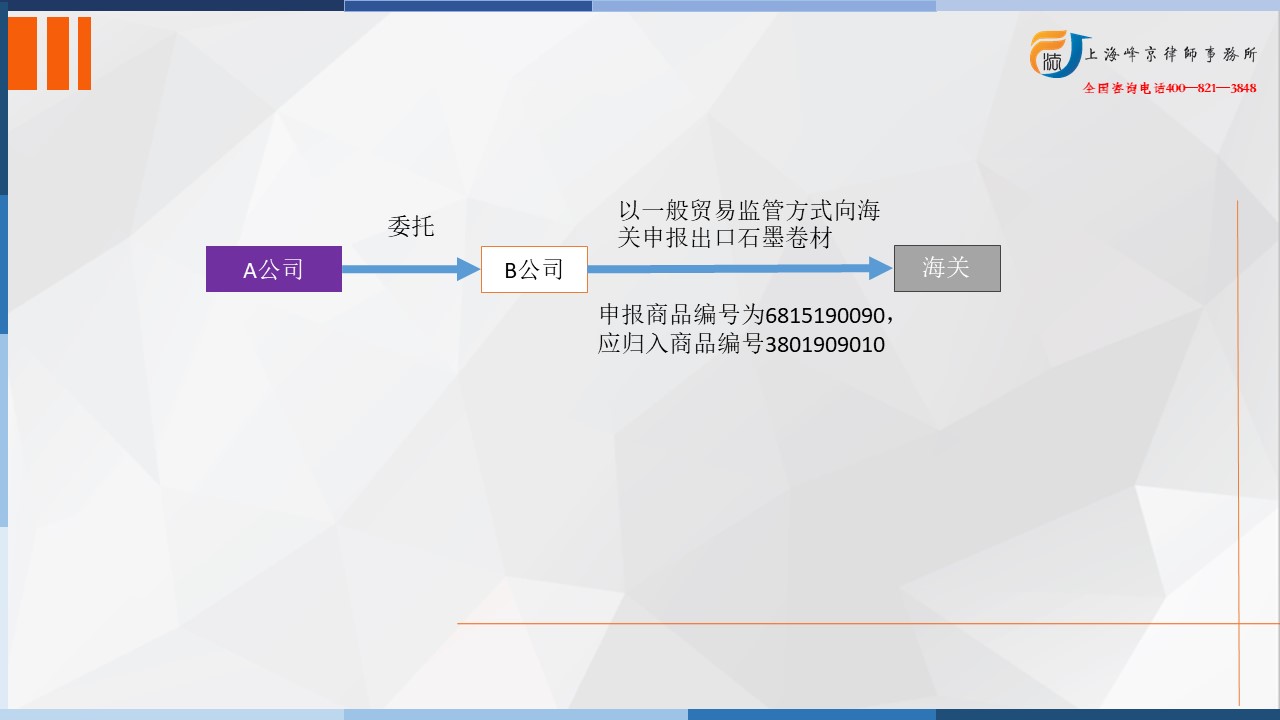

2024年4月24日,当事人A公司委托B公司以一般贸易监管方式向海关申报出口1票货物,申报品名为石墨卷材、石墨卷材和石墨板材,申报数量共计5798.4千克,申报CIF总价共计21051美元,申报商品编号均为6815190090。

经海关查验并经检测,发现上述三项货物均由天然石墨制成,均应归入商品编号3801909010项下,均属于管制物项,出口需提交《两用物项和技术出口许可证》。

争议焦点:石墨板材如何归类

海关归类律师张严锋提示:

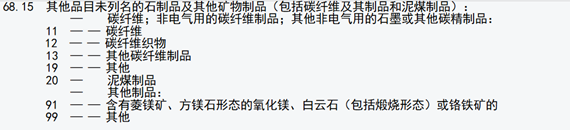

品目68.15为石墨制品,而涉案石墨卷材、石墨板材为半制品,应当归入品目38.01项下,品目38.01包括三、以石墨或其他碳为基料的糊状、块状、板状材料或其他半制品。(一)由金属石墨或其他品级石墨制成的“碳”块、板、棒及类似半制品。商品编号38019090.10涉及到两用物项和技术出口许可证,对于石墨相关制品需要特别注意相关监管条件,商务部 海关总署公告2023年第39号(关于优化调整石墨物项临时出口管制措施的公告)等。

综上当事人未经许可擅自出口管制物项,违反了《中华人民共和国出口管制法》第十九条第一款之规定,依法应予处罚。鉴于当事人配合海关查处违法行为,主动交纳担保且认错认罚,并办理相关手续主动消除违法行为危害后果。依照《中华人民共和国行政处罚法》第三十二条第一项及《中华人民共和国出口管制法》第三十四条之规定,决定对当事人作出行政处罚

上海峰京律师事务所

张严锋 赵林