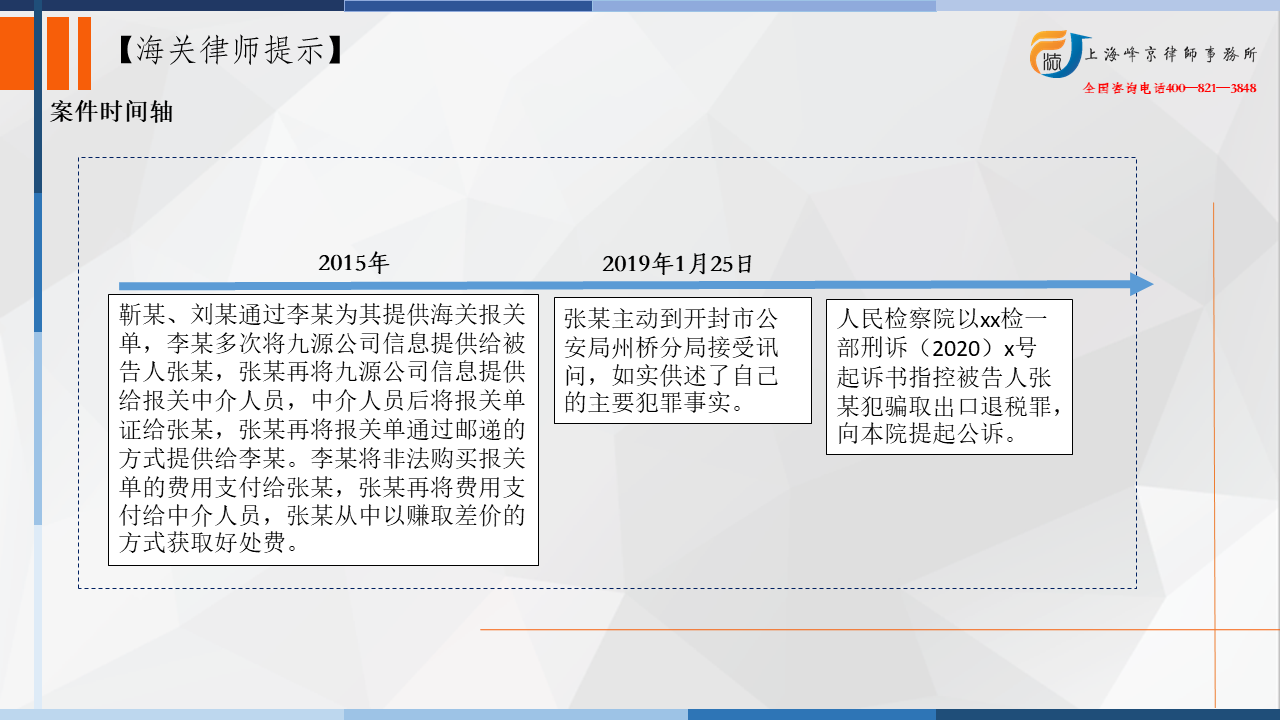

经审理查明,九源公司财物负责人刘某(已判决)和实际控制人靳某(已死亡)自2015年开始,在无实际货物出口的情况下,利用虚假的出口合同,以虚开发票、虚构出口业务等方式获取相关退税单证,向国税局申报出口退税,共计骗取退税款人民币5332959.77元。

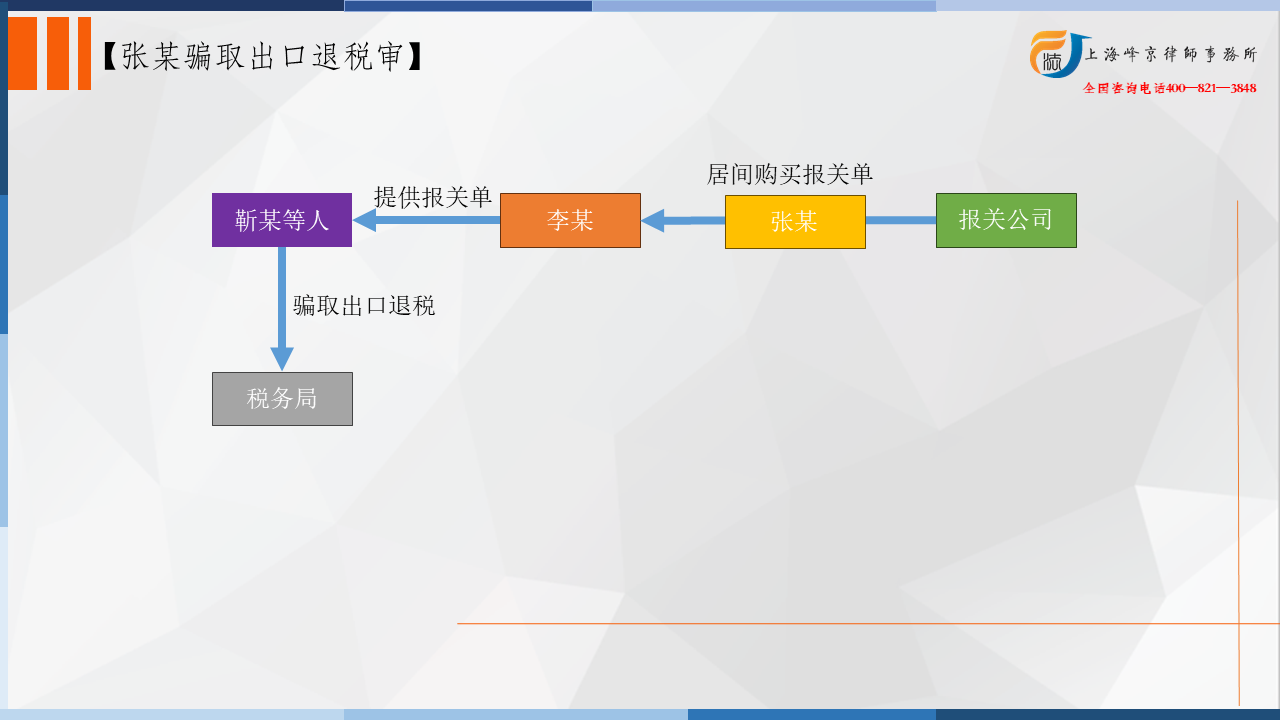

经审理查明,九源公司财物负责人刘某(已判决)和实际控制人靳某(已死亡)自2015年开始,在无实际货物出口的情况下,利用虚假的出口合同,以虚开发票、虚构出口业务等方式获取相关退税单证,向国税局申报出口退税,共计骗取退税款人民币5332959.77元。靳某、刘某通过李某(已判决)为其提供海关报关单,李某多次将九源公司信息提供给被告人张某,张某再将九源公司信息提供给报关中介人员,中介人员后将报关单证给张某,张某再将报关单通过邮递的方式提供给李某。李某将非法购买报关单的费用支付给张某,张某再将费用支付给中介人员,张某从中以赚取差价的方式获取好处费。报关单证总计显示报关金额约495万余美元,张某共收到李某的“买单”费约30万元,张某自称从中获取好处费约3万元余元。案发后,被告人张某自愿退交30万元。

2019年1月25日,张某主动到公安局接受讯问,如实供述了自己的主要犯罪事实。

争议焦点:

明知骗取出口退税而居间买卖报关单是否构成骗取出口退税罪?

争议焦点:

明知骗取出口退税而居间买卖报关单是否构成骗取出口退税罪?本院认为,被告人张某以牟利为目的,多次非法买卖海关报关单证,其行为已构成买卖国家机关证件罪。公诉机关指控罪名本院不予支持。被告人张某具有自首情节,依法予以从轻处罚。被告人张某积极退交违法所得,酌情予以从轻处罚。被告人张某系初犯,酌情予以从轻处罚。

依照《中华人民共和国刑法》第二百八十条第一款、第十二条、第六十七条第一款、第六十一条、第六十四条的规定,判决如下:

一、被告人张某犯买卖国家机关证件罪,判处有期徒刑九个月,并处罚金人民币5000元。

二、被告人张某退交的300000元,予以没收,上缴国库。

张严锋走私犯罪辩护律师团队提示:

张严锋走私犯罪辩护律师团队提示: 本案中,九源公司财务负责人刘某和实际控制人靳某在无实际货物出口的情况下,虚构出口业务,向税务机关申报出口退税。其中,被告人张某在明知九源公司无货物出口的情况下,通过李某为靳某、刘某提供报关单。具体过程为李某将九源公司信息提供给被告人张某,张某再将九源公司信息提供给报关中介人员,中介人员后将报关单证给张某,张某再将报关单通过邮递的方式提供给李某。李某将非法购买报关单的费用支付给张某,张某再将费用支付给中介人员,张某从中以赚取差价的方式获取好处费。

公诉机关认为,被告人张某应以骗取出口退税罪追究刑事责任;张某辩护人辩称张某实施的是买卖国家证件的行为,不应以骗取出口退税罪指控。那么张某在本案中的行为应当如何定性呢?

《全国人民代表大会常务委员会关于惩治骗购外汇、逃汇和非法买卖外汇犯罪的决定》第二条规定,买卖伪造、变造海关签发的报关单、进口证明、外汇管理部门核准件等凭证和单据或者国家机关的其他公文、证件、印章的,依照刑法第280条规定定罪处罚。《刑法》第二百八十条规定,伪造、变造、买卖国家机关公文、证件、印章的,构成伪造、变造、买卖国家机关公文、证件、印章罪。

综上,张某的行为符合刑法第二百八十条规定,应当以买卖国家机关证件罪定罪。法院也采纳了张某辩护人的辩护意见,对公诉机关指控的骗取国家退税罪未予支持。

上海峰京律师事务所

张严锋 赵林