非法收购走私进口货物是直接走私还是间接走私

上海走私案件律师:非法收购走私进口货物是直接走私还是间接走私?

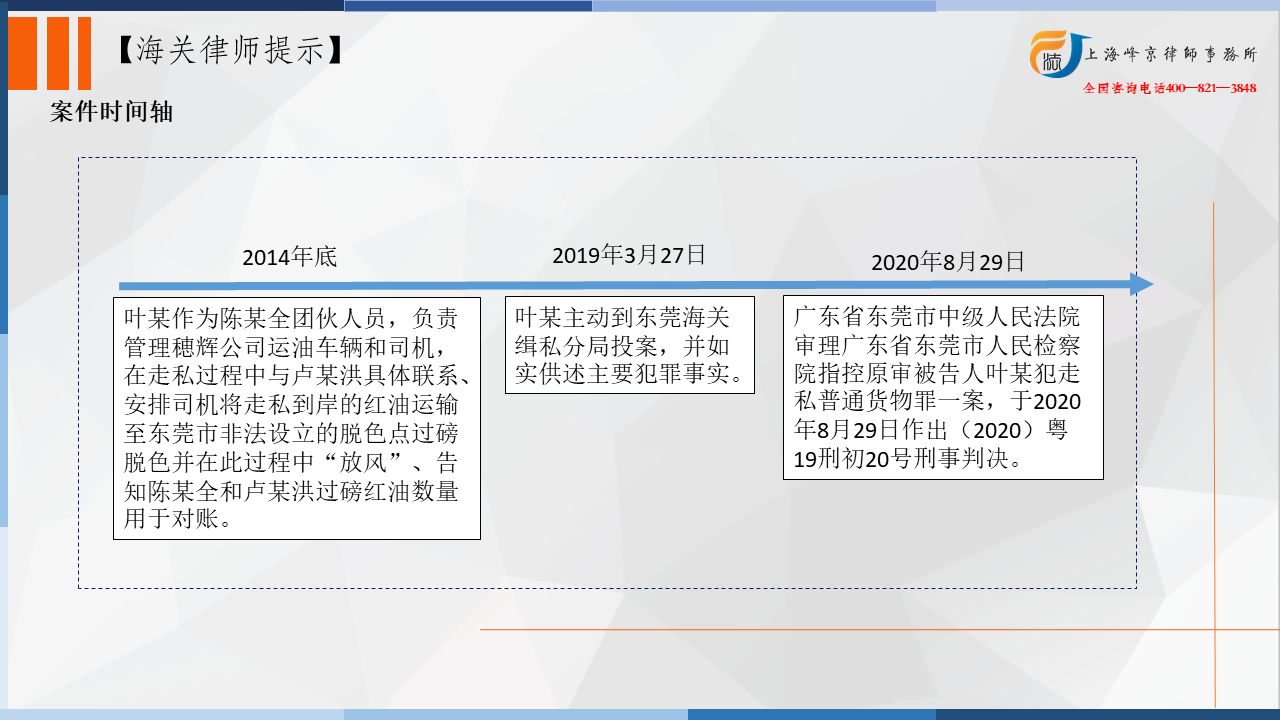

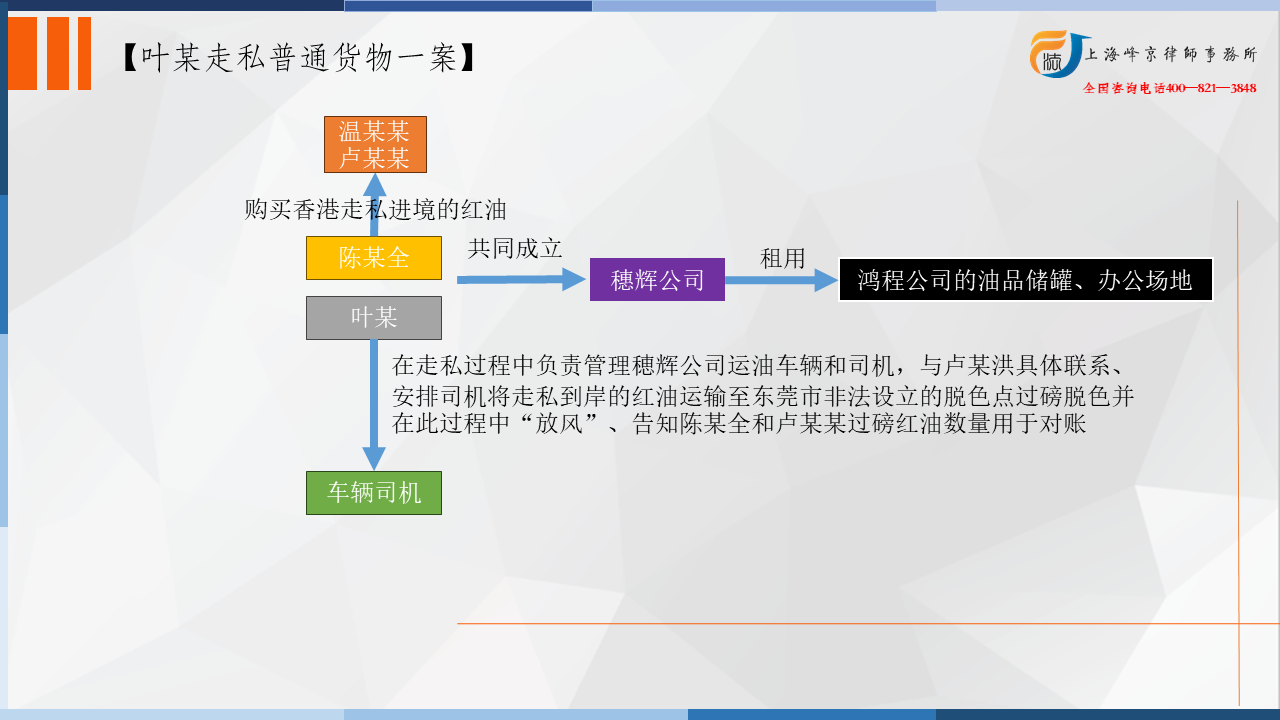

2013年6月,陈某全与上诉人叶某共同注册成立穂辉公司,注册投资比例分别为90%、10%,陈某全系法定代表人。穂辉公司租用鸿程公司的油品储罐、办公场地等用于经营油业务。2014年底,陈某全向温某某、卢某洪等人购买从香港走私入境的红油,并安排他人对红油脱色后销售。叶某作为陈某全团伙人员,负责管理穂辉公司运油车辆和司机,在走私过程中与卢某洪具体联系、安排司机将走私到岸的红油运输至A市非法设立的脱色点过磅脱色并在此过程中“放风”、告知陈某全和卢某洪过磅红油数量用于对账。经统计,叶某等人走私红油22549.23吨,经海关关税部门核定,上述红油偷逃税款人民币53251248.2元。

2013年6月,陈某全与上诉人叶某共同注册成立穂辉公司,注册投资比例分别为90%、10%,陈某全系法定代表人。穂辉公司租用鸿程公司的油品储罐、办公场地等用于经营油业务。2014年底,陈某全向温某某、卢某洪等人购买从香港走私入境的红油,并安排他人对红油脱色后销售。叶某作为陈某全团伙人员,负责管理穂辉公司运油车辆和司机,在走私过程中与卢某洪具体联系、安排司机将走私到岸的红油运输至A市非法设立的脱色点过磅脱色并在此过程中“放风”、告知陈某全和卢某洪过磅红油数量用于对账。经统计,叶某等人走私红油22549.23吨,经海关关税部门核定,上述红油偷逃税款人民币53251248.2元。

争议焦点:非法收购走私进口货物是直接走私还是间接走私 ?

张严锋走私犯罪辩护律师团队提示:

“间接走私”规定在《刑法》第155条第一款“直接向走私人非法收购国家禁止进口物品的,或者直接向走私人非法收购走私进口的其他货物、物品,数额较大的,以走私罪论处,依照本节的有关规定处罚。”“以走私罪论处”,即该行为本不是走私犯罪,因刑法第一百五十五条的特殊规定而以走私论,理论上称为准走私,也称间接走私。

而本案所依据的法条为《刑法》第153条走私本法第一百五十一条、第一百五十二条、第三百四十七条规定以外的货物、物品的,根据情节轻重,分别依照下列规定处罚:

(一)走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或者拘役,并处偷逃应缴税额一倍以上五倍以下罚金。

(二)走私货物、物品偷逃应缴税额巨大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金。

(三)走私货物、物品偷逃应缴税额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处偷逃应缴税额一倍以上五倍以下罚金或者没收财产。”此为直接走私的法条。

那么为什么本案向走私人购买走私货物是适用153条而非155条呢?

对于购私人,很容易会直接适用155条定罪。适用155条购私条款需要满足以下条件:客观上需要向直接走私人直接收购;主观上也需要认识到贩私人是直接走私人。

走私犯罪,尤其是绕越设关地的走私,在实施走私行为的时候,尤其是针对高发的走私标的如冻品、红油、烟草等,对运输的时效都有很高的要求。而且这类型的商品对资金的占用也很高,走私人无法承受商品在手上停留所带来的资金占用成本。因此这类型的商品,在行为过程中会要求做到运输、买卖无缝链接。因此对走私货物的购买,必然要求在货物进口之前就已经寻找好买家,进口以后迅速交付。这种情况下,买家实际上在货物走私进口之前就已经知道货物会走私进口,主观故意产生在货物进口之前,与走私行为人的共谋发生在走私前或走私中,应适用153条定罪而非155条。

本案根据在案证据显示,被告人叶某等人主观故意产生于走私货物进境之前,因而不宜适用刑法155条。

上海峰京律师事务所

张严锋