没有直接制作虚假发票是否构成走私犯罪的故意

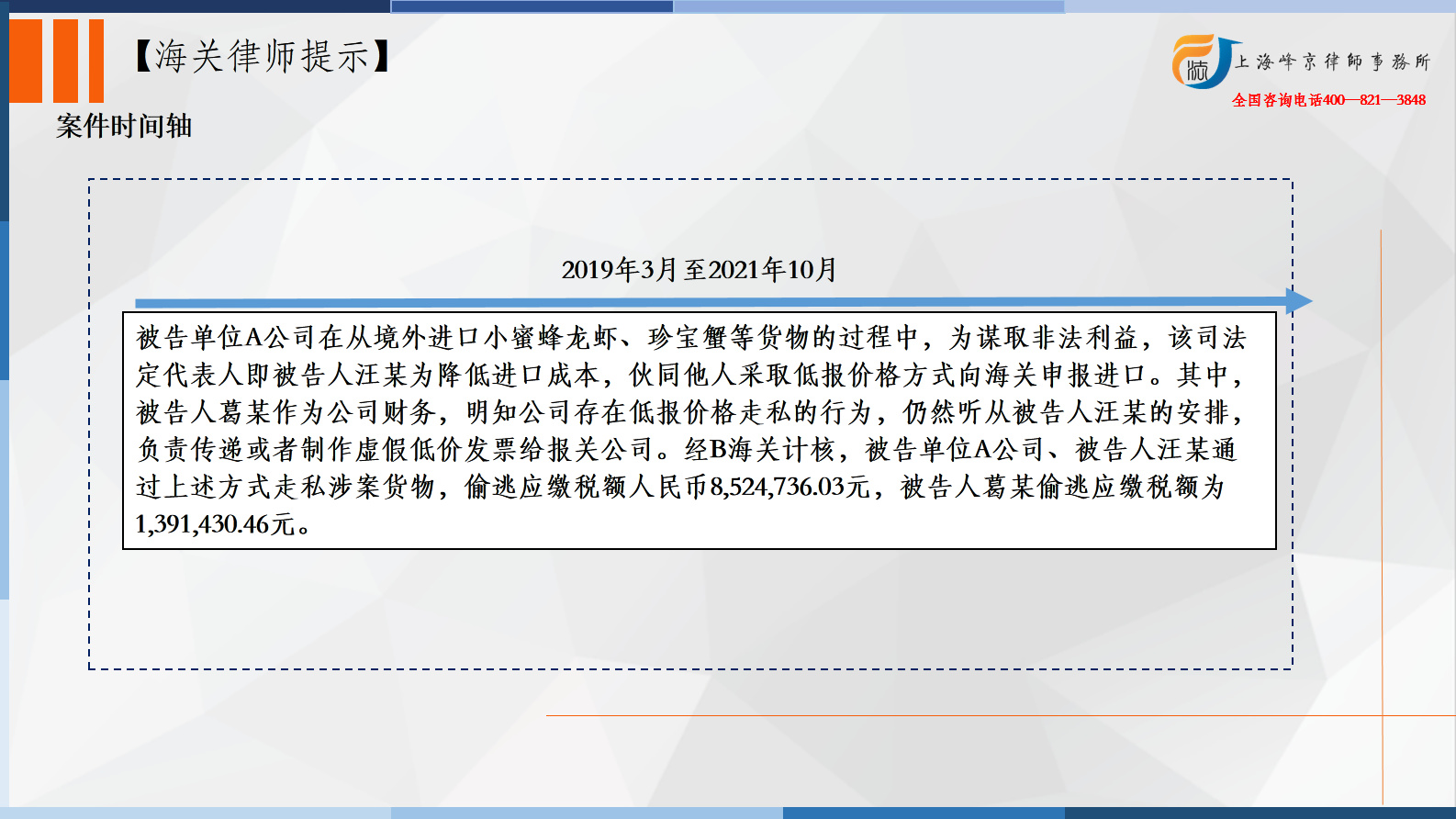

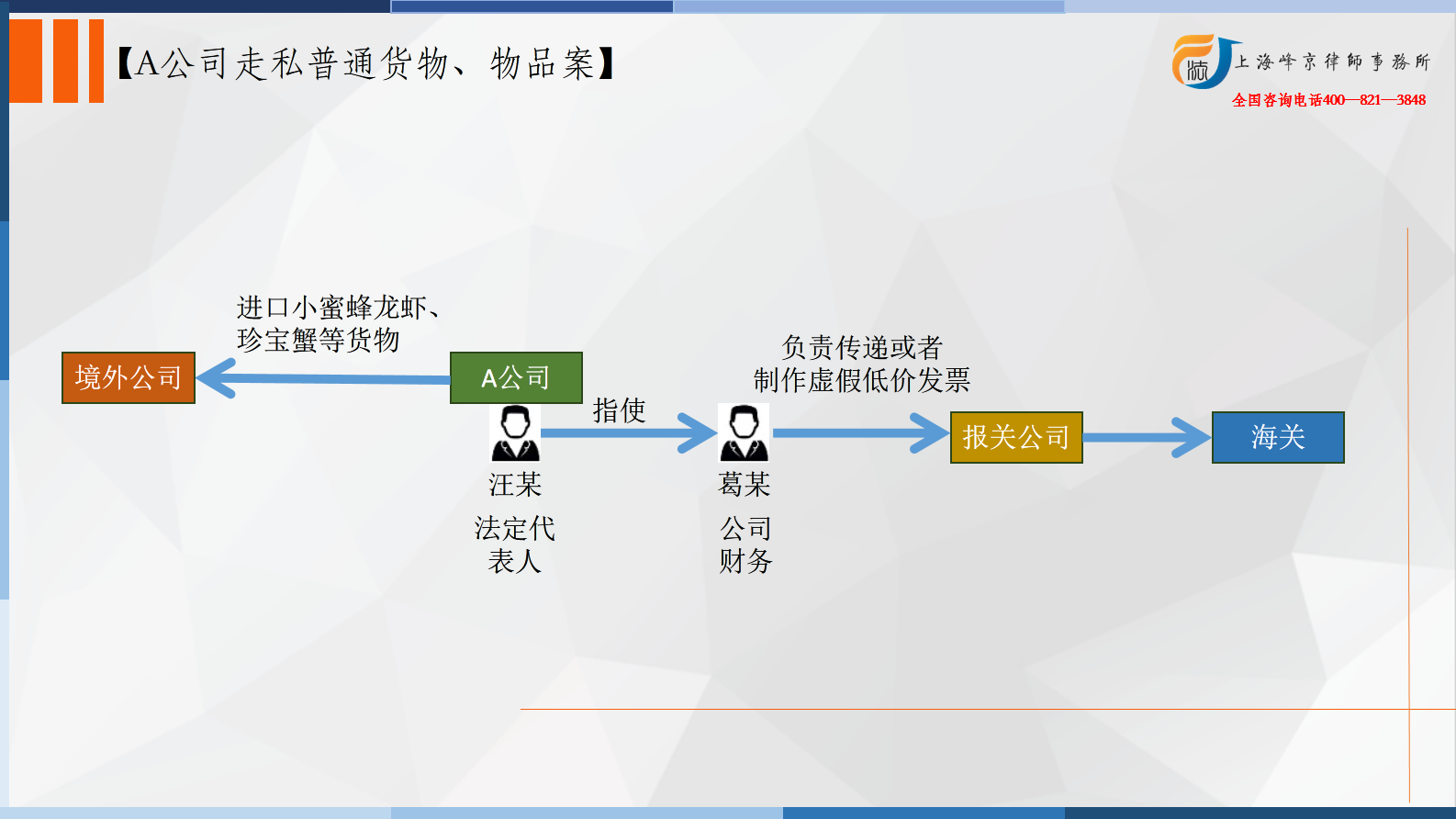

2019年3月至2021年10月,被告单位A公司在从境外进口小蜜蜂龙虾、珍宝蟹等货物的过程中,为谋取非法利益,该司法定代表人即被告人汪某为降低进口成本,伙同他人采取低报价格方式向海关申报进口。其中,被告人葛某作为公司财务,明知公司存在低报价格走私的行为,仍然听从被告人汪某的安排,负责传递或者制作虚假低价发票给报关公司。经B海关计核,被告单位A公司、被告人汪某通过上述方式走私涉案货物,偷逃应缴税额人民币8,524,736.03元,被告人葛某偷逃应缴税额为1,391,430.46元。

争议焦点:没有直接制作虚假发票是否构成走私犯罪的故意

张严锋走私犯罪辩护律师团队提示:

一、争议焦点分析

本案中,被告人汪某的辩护人认为:现有证据材料以及A公司的贸易方式无法证明或推定汪某一开始就知道外商有低报行为,2020年海关在稽查过程中要求A公司补税,可以认定汪某在补税后对低报行为具有主观明知,故其参与犯罪的起始时间和犯罪金额需要重新核定;在整个走私过程中,在与外商之间的贸易过程中,汪某并非走私行为的实际操控者,低报虚假单证均由外商负责实施,汪某处于从属地位,应当认定为从犯。

在低报价格型走私犯罪中,被告人的主观明知是构成犯罪的构成要件之一。在本案中,被告人汪某及其辩护人辩称汪某不具有走私的主观故意,理由是汪某并未直接或授意他人伪造低价发票。然而,根据走私普通货物、物品罪的构成要件,主观方面的故意是必不可少的。因此,对被告是否具有走私主观故意的认定需要结合案件的具体事实和证据进行综合评判。

汪某的供述在案件初期否认公司存在低报走私的事实;而汪某之后供述称,在与外商合作过程中,低报的发票都是外商制作的,但他心里清楚外商是在低报价格,只是没有明确提及此事。直到2020年公司被海关通知补缴税款时,才完全知道低报的事情。汪某的供述直接表明了他的主观心理状态,即他知道外商在低报价格,但并未采取任何措施阻止这一行为,这在一定程度上可以证明其具有走私故意。

如果汪某未在口供中承认有走私犯罪故意,侦查机关可以采用间接证明的方法来证明其主观故意。根据《刑事诉讼法》第55条和最高人民法院的相关解释,间接证据必须达到完整性、统一性和闭合性的高度统一,才能得出案件事实的唯一结论,排除合理怀疑。

同时,也可以通过以下几种证据证明汪某的犯罪故意:

1.报关单证:可以证明实际报关价格与实际成交价格之间的差异。

2.真实发票:显示真实的交易价格。

3.对账单:反映实际交易金额。

4.银行交易明细:证明资金流向,确认实际支付的款项。

5.微信聊天记录:可能包含汪某与外商或其他相关人员关于低报价格的讨论或指示。

因此,根据汪某的供述及其与其他证据的相互印证,可以合理推断汪某对其公司的低报走私行为具有主观明知。尽管汪某未直接参与伪造低价发票,但他知道外商在低报价格并且没有采取任何措施阻止这一行为,这表明其主观上有逃避海关监管、偷逃关税的故意。因此,汪某的行为可以认定其具有走私的主观故意,符合走私普通货物、物品罪的构成要件。

上海峰京律师事务所

张严锋 商量