走私犯罪中未受益的水客是否一定构成从犯?

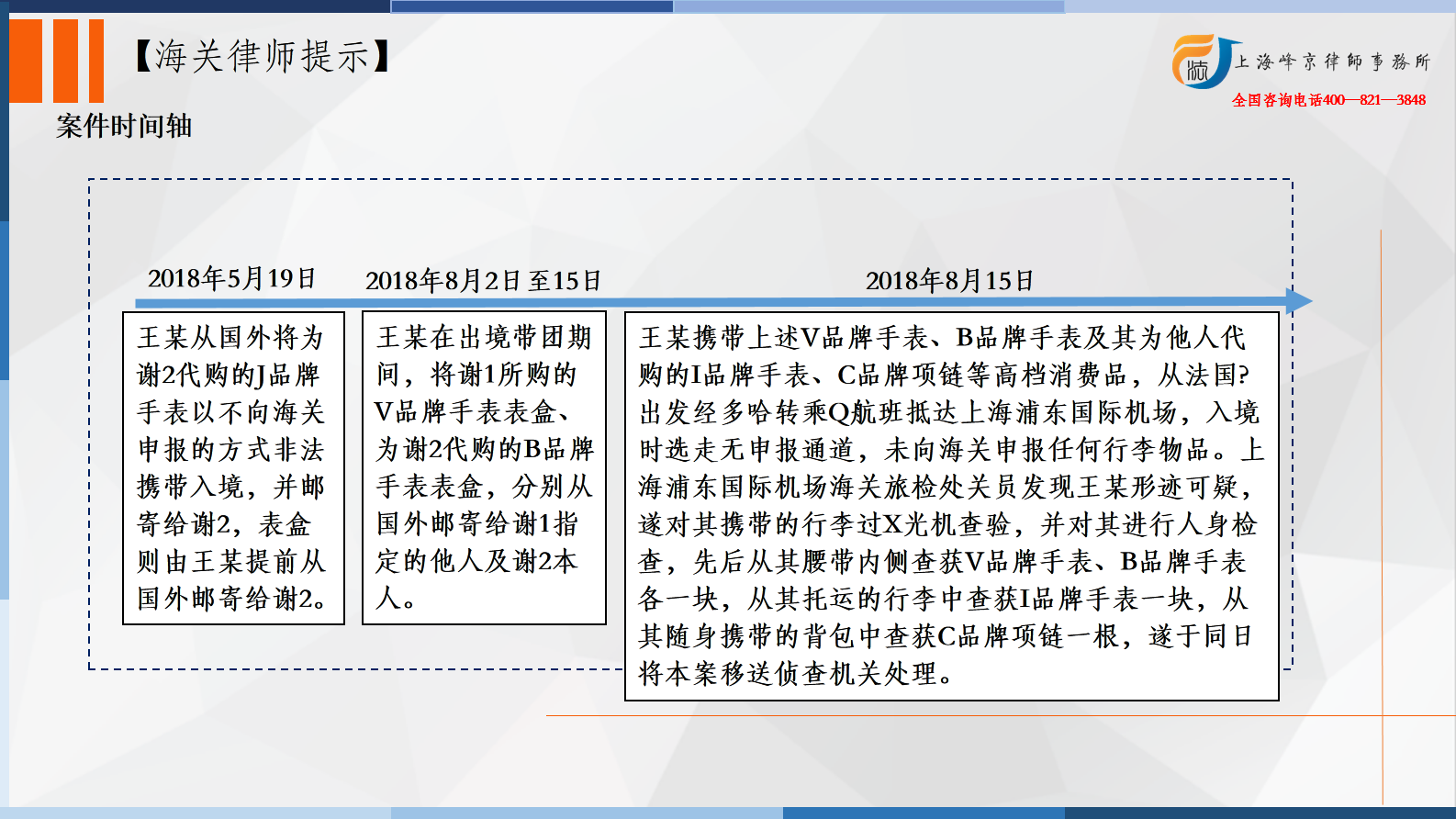

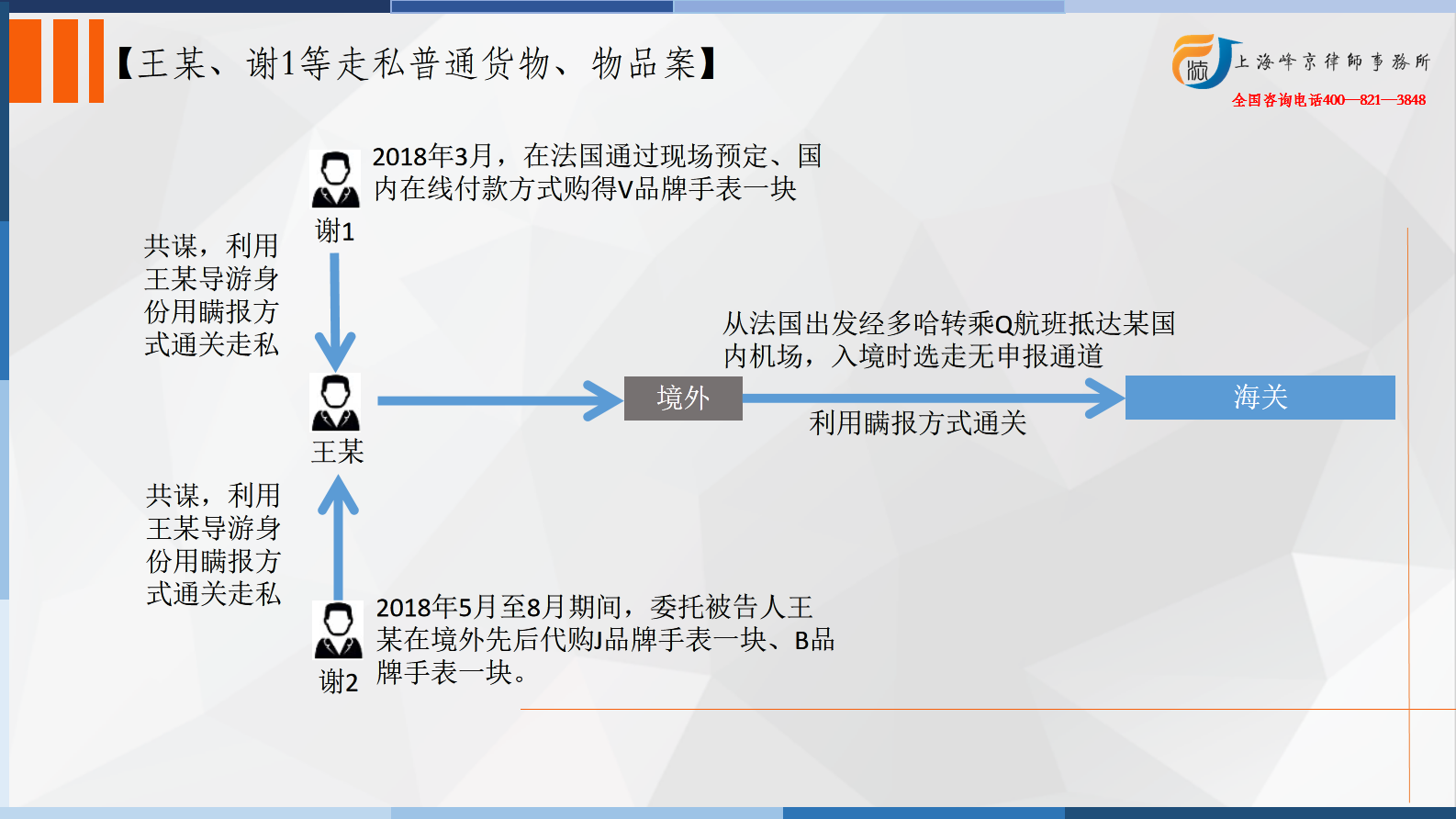

2018年3月,被告人谢1在法国通过现场预定、国内在线付款方式购得V品牌手表一块;同年5月至8月期间,被告人谢2委托被告人王某在境外先后代购J品牌手表一块、B品牌手表一块。在此期间,为谋取非法利益,谢1、谢2分别与王某共谋,利用王某作为国际导游的便利将上述购买的手表通过不向海关申报的方式非法携带入境。2018年5月19日,王某从国外将为谢2代购的J品牌手表以不向海关申报的方式非法携带入境,并邮寄给谢2,表盒则由王某提前从国外邮寄给谢2。同年8月2日至15日,王某在出境带团期间,将谢1所购的V品牌手表表盒、为谢2代购的B品牌手表表盒,分别从国外邮寄给谢1指定的他人及谢2本人。同月15日,王某携带上述V品牌手表、B品牌手表及其为他人代购的I品牌手表、C品牌项链等高档消费品,从法国出发经多哈转乘Q航班抵达上海浦东国际机场,入境时选走无申报通道,未向海关申报任何行李物品。上海浦东国际机场海关旅检处关员发现王某形迹可疑,遂对其携带的行李过X光机查验,并对其进行人身检查,先后从其腰带内侧查获V品牌手表、B品牌手表各一块,从其托运的行李中查获I品牌手表一块,从其随身携带的背包中查获C品牌项链一根,遂于同日将本案移送侦查机关处理。上述查获的手表等货物均由侦查机关依法扣押。经上海浦东国际机场海关核定,王某分别伙同谢1、谢2等人,以未向海关如实申报的方式将手表4块、项链1根非法携带入境,其中王某偷逃应缴税额共计1,146,300.55元,谢1偷逃应缴税额901,401.25元,谢2偷逃应缴税额213,765.09元。王某到案后如实交代上述犯罪事实。谢1、谢2接侦查人员电话后主动至侦查机关配合调查,并如实交代上述犯罪事实,后予以否认,当庭对主要犯罪事实供认不讳。

争议焦点:走私犯罪中未受益的水客是否一定构成从犯?

张严锋走私犯罪辩护律师团队提示:

根据《刑法》第二十五条规定:共同犯罪是指二人以上共同故意犯罪。二人以上共同过失犯罪,不以共同犯罪论处;应当负刑事责任的,按照他们所犯的罪分别处罚。

第二十六条规定:组织、领导犯罪集团进行犯罪活动的或者在共同犯罪中起主要作用的,是主犯。三人以上为共同实施犯罪而组成的较为固定的犯罪组织,是犯罪集团。对组织、领导犯罪集团的首要分子,按照集团所犯的全部罪行处罚。对于第三款规定以外的主犯,应当按照其所参与的或者组织、指挥的全部犯罪处罚。

第二十七条规定:在共同犯罪中起次要或者辅助作用的,是从犯。对于从犯,应当从轻、减轻处罚或者免除处罚。

由上述规定能看出,主犯是“在共同犯罪中起主要作用的”的人,从犯是“在共同犯罪中起次要或者辅助作用”的人。所以,我国刑法对主从犯主要是从作用上来区分,同时兼顾分工上的区分。

从主观上来说,对共同犯罪故意的形成起主要作用的,罪行较大,是主犯。对主犯的犯罪意图表示赞成、附和、服从,对共同犯罪的故意的形成起次要作用的,罪行较小,是从犯。

从客观上来说,参与实施的犯罪行为对于共同犯罪的完成具有关键性作用,罪行较大,是主犯。否则,就是罪行较小,是从犯。

从客观上来说,在共同犯罪中,大多数情况下都是具有物质性的犯罪结果的,虽然各共同犯罪人的行为与这种犯罪结果的发生都存在因果关系,但因果关系的大小却是不同的。那些对犯罪结果所起的作用较小的人,是共同犯罪中的从犯。

被告王某的辩护人提出:被告人王某对手表由谁携带入境及如何携带入境没有决定权和支配权,谢1、谢2让王某将手表携带入境未支付税款,也未直接向海关申报纳税,应负主要责任,王某从中也未获益,因此在共同犯罪中所起作用较小,应认定为从犯 。

本案中,

王某作为职业导游,具有专业知识,明知携带手表入境需要申报缴税,但依然采取隐蔽手段逃避海关检查。这表明王某具有走私的主观故意。王某主动联系谢1,表明其积极参与走私行为,并非被动接受指令。王某采取隐蔽手段携带手表入境,其行为对于走私成功起到了关键作用。即使他不是货主且未直接获利,但这不影响其在共同犯罪中的关键作用。王某采取手表和表盒分离、将手表藏匿于腰带内侧等隐蔽手段,这些行为表明其有意逃避海关检查,属于主要实行行为。

因此,王某在共同犯罪中采取隐蔽手段,其行为对于走私成功起到了关键作用,因此不能认定为从犯。虽然谢1和谢2在走私过程中也负有一定责任,但王某作为主要实行行为人,其行为对于共同犯罪的成功起到了决定性作用,构成主犯。

上海峰京律师事务所

张严锋 商量